A classificação fiscal de caixa de transmissão para colheitadeiras de grãos foi objeto de análise pela Receita Federal através da Solução de Consulta COSIT nº 98.386, publicada em 30 de novembro de 2018. A decisão estabelece importantes diretrizes para importadores, exportadores e fabricantes deste componente essencial para maquinário agrícola.

- Tipo de norma: Solução de Consulta

- Número/referência: 98.386 – COSIT

- Data de publicação: 30 de novembro de 2018

- Órgão emissor: Coordenação-Geral de Tributação da Receita Federal do Brasil

Contextualização da Consulta

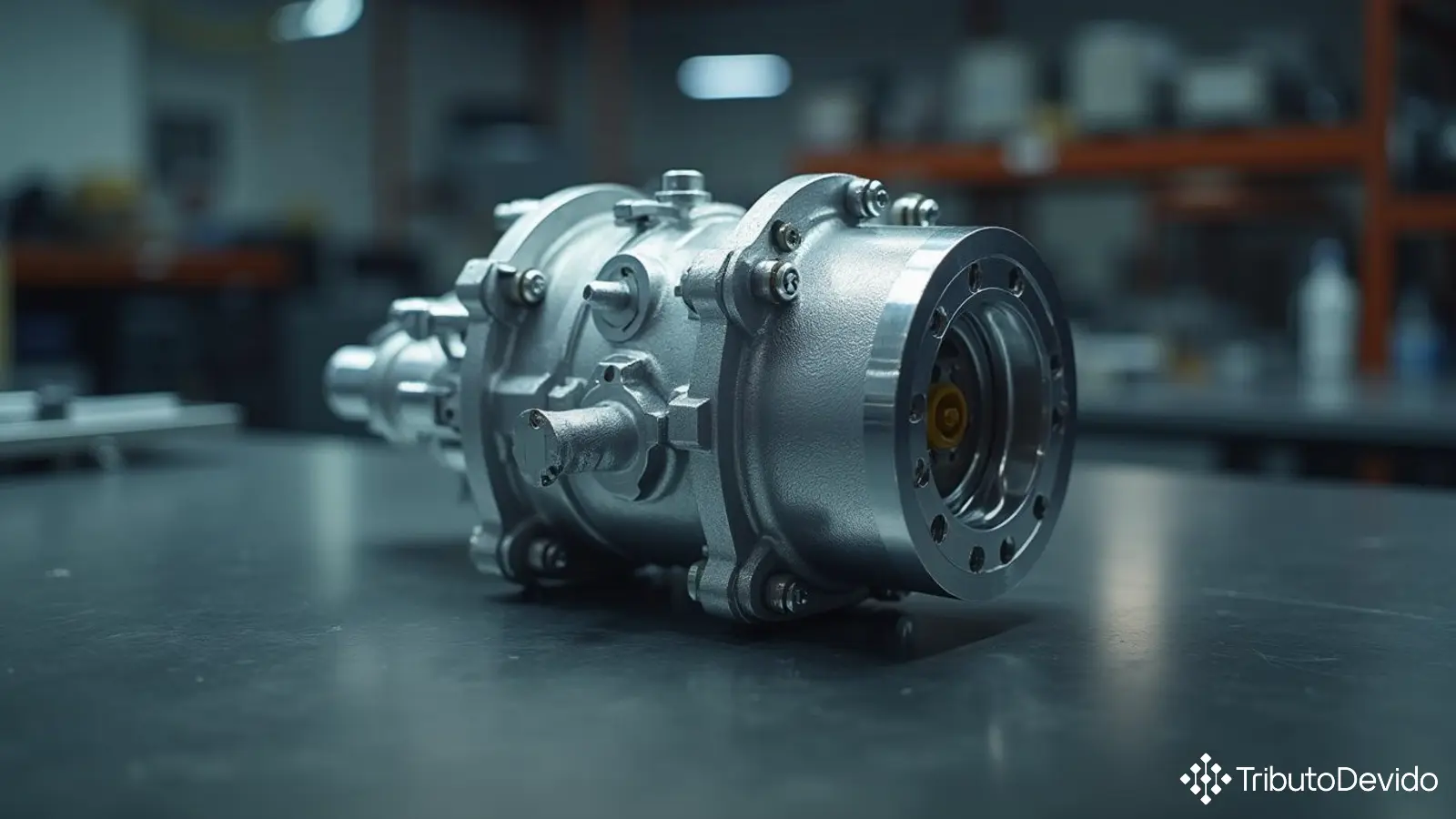

A consulta teve como objeto uma caixa de transmissão mecânica por engrenagens com sistema para mudança de velocidades, componente do sistema de propulsão de colheitadeira de grãos. Este tipo de equipamento é fundamental para o funcionamento adequado de colheitadeiras utilizadas no setor agrícola brasileiro, especialmente na colheita de grandes culturas como soja, milho e trigo.

A dúvida do contribuinte se relacionava à correta classificação fiscal de caixa de transmissão para colheitadeiras na Nomenclatura Comum do Mercosul (NCM), elemento essencial para determinar a tributação aplicável nas operações de importação, exportação ou comercialização deste produto no mercado nacional.

Fundamentos Legais da Classificação

Para determinar a correta classificação fiscal de caixa de transmissão para colheitadeiras de grãos, a autoridade fiscal baseou-se em um conjunto de regras técnicas de classificação, especialmente:

- Regras Gerais para a Interpretação do Sistema Harmonizado (RGI/SH)

- Regras Gerais Complementares do Mercosul (RGC/NCM)

- Notas de Seção e de Capítulo da NCM

Um aspecto central da análise foi a aplicação da Nota 2 da Seção XVI (Máquinas e aparelhos, e suas partes), que estabelece critérios específicos para a classificação de partes e acessórios. Esta nota determina que partes de máquinas que constituam artigos compreendidos em posições próprias nos Capítulos 84 ou 85 devem ser classificadas nessas posições específicas, independentemente da máquina a que se destinem.

Análise Técnica e Classificação Determinada

Na análise realizada, a autoridade fiscal considerou inicialmente se a caixa de transmissão poderia ser classificada como parte de uma colheitadeira (posição 84.33). Contudo, aplicando a Nota 2 da Seção XVI, verificou-se que o componente possui classificação própria.

A classificação fiscal de caixa de transmissão para colheitadeiras foi determinada com base na RGI 1, considerando que a posição 84.83 menciona explicitamente “redutores, multiplicadores, caixas de transmissão e variadores de velocidade, incluindo os conversores de torque”.

O desdobramento na subposição levou ao código 8483.40, que abrange “Engrenagens e rodas de fricção, exceto rodas dentadas simples e outros órgãos elementares de transmissão apresentados separadamente; eixos de esferas ou de roletes; redutores, multiplicadores, caixas de transmissão e variadores de velocidade, incluindo os conversores de torque”.

Finalmente, o produto foi classificado no código NCM 8483.40.10, referente a “Redutores, multiplicadores, caixas de transmissão e variadores de velocidade, incluindo os conversores de torque”.

Impactos Práticos desta Classificação

A definição da classificação fiscal de caixa de transmissão para colheitadeiras de grãos no código 8483.40.10 tem implicações significativas para:

- Importadores: Determinação das alíquotas de Imposto de Importação e demais tributos incidentes

- Exportadores: Cumprimento de requisitos para operações de comércio exterior

- Fabricantes nacionais: Aplicação correta do IPI e demais tributos em operações domésticas

- Contabilidade fiscal: Registro adequado de estoques e operações

Para empresas do setor de máquinas e implementos agrícolas, esta classificação oferece segurança jurídica nas operações que envolvam estes componentes, evitando contestações fiscais e possíveis autuações.

Fundamentos Técnicos da Decisão

É importante ressaltar que a classificação fiscal de caixa de transmissão para colheitadeiras seguiu rigorosamente os princípios hierárquicos de classificação fiscal. A decisão foi fundamentada na aplicação das seguintes regras:

- RGI 1 (texto da posição 84.83 e Nota 2 “a” da Seção XVI)

- RGI 6 (texto da subposição 8483.40)

- RGC 1 (texto do item 8483.40.10)

Estas regras estão presentes tanto na Tarifa Externa Comum (TEC), aprovada pela Resolução Camex n.º 125/2016, quanto na Tabela de Incidência do Imposto sobre Produtos Industrializados (TIPI), aprovada pelo Decreto n.º 8.950/2016.

A consulta esclarece um ponto fundamental: mesmo que a caixa de transmissão seja projetada especificamente para uso em colheitadeiras agrícolas, sua classificação não segue a da máquina principal (84.33), mas obedece à regra da Nota 2, sendo classificada em sua posição própria dentro da NCM.

Considerações Finais

A Solução de Consulta nº 98.386 oferece um exemplo claro de como funcionam as regras de classificação fiscal de mercadorias no Brasil, especialmente no caso de partes e componentes de máquinas. A classificação fiscal de caixa de transmissão para colheitadeiras de grãos exemplifica a aplicação da regra de classificação que prioriza a posição específica do componente, mesmo quando este é concebido para equipar um tipo particular de máquina.

Empresas que comercializam, importam ou fabricam componentes para máquinas agrícolas devem estar atentas a estas nuances da classificação fiscal, que podem ter impactos significativos na tributação e no cumprimento das obrigações acessórias relacionadas ao comércio exterior e ao mercado interno.

Para consultar o texto integral da decisão, acesse a Solução de Consulta nº 98.386 no site da Receita Federal.

Otimize sua Classificação Fiscal com Inteligência Artificial

Cansado das complexidades da classificação fiscal? A TAIS reduz em 73% o tempo gasto com pesquisas tributárias e identifica a classificação correta de mercadorias instantaneamente.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment