A classificação fiscal de cabos isolados com conectores NCM 8544.42.00 foi objeto da Solução de Consulta nº 98.343 da Coordenação-Geral de Tributação (COSIT), publicada em 27 de agosto de 2019. Esta importante manifestação da Receita Federal esclarece os critérios para o enquadramento correto destes produtos na Nomenclatura Comum do Mercosul (NCM).

Tipo de norma: Solução de Consulta

Número/referência: nº 98.343 – COSIT

Data de publicação: 27 de agosto de 2019

Órgão emissor: Coordenação-Geral de Tributação da Receita Federal do Brasil

Contextualização da consulta fiscal

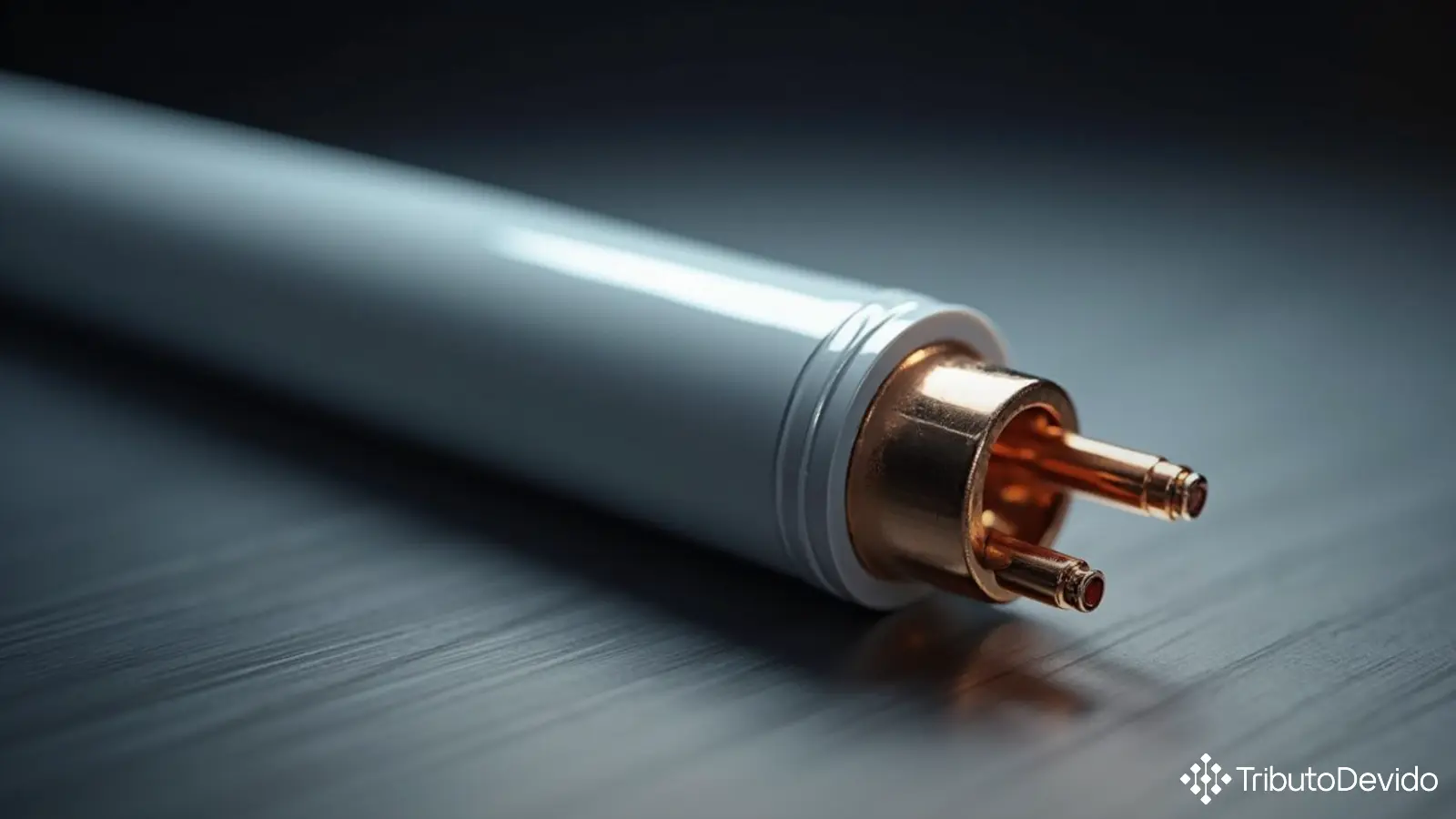

A consulta tratou especificamente de um cabo isolado de transmissão de dados equipado com conectores em ambas as extremidades, com 2 metros de comprimento, projetado para tensão de 14 V. O produto é utilizado no sistema de controle de dosadores de sementes e/ou fertilizantes acoplados a tratores agrícolas.

A determinação da correta classificação fiscal de cabos isolados com conectores NCM 8544.42.00 é fundamental para garantir a conformidade nas operações de comércio exterior e o adequado tratamento tributário destes produtos.

Fundamentação legal para a classificação

A classificação fiscal de mercadorias segue um conjunto de regras hierárquicas, estabelecidas nas Regras Gerais para a Interpretação do Sistema Harmonizado (RGI). Neste caso, a análise baseou-se principalmente na:

- RGI 1 – Os títulos das Seções, Capítulos e Subcapítulos têm apenas valor indicativo, sendo a classificação determinada pelos textos das posições e Notas de Seção e Capítulo

- RGI 6 – Determina que a classificação nas subposições segue as mesmas regras aplicadas às posições

- Nota 2 a) da Seção XVI – Estabelece que partes que constituam artigos compreendidos em posições dos Capítulos 84 ou 85 incluem-se nessas posições, qualquer que seja a máquina a que se destinem

Adicionalmente, a classificação considerou a Resolução Camex nº 125/2016 (TEC) e o Decreto nº 8.950/2016 (TIPI), além das Notas Explicativas do Sistema Harmonizado (NESH).

Análise técnica e enquadramento fiscal

A classificação fiscal de cabos isolados com conectores NCM 8544.42.00 foi estabelecida seguindo um raciocínio técnico preciso. O fator determinante foi o texto da posição 85.44, que contempla “Fios, cabos (incluindo os cabos coaxiais) e outros condutores, isolados para usos elétricos (incluindo os envernizados ou oxidados anodicamente), mesmo com peças de conexão”.

Por força da Nota 2 a) da Seção XVI, os cabos isolados para usos elétricos são classificados na posição 85.44, independentemente da máquina à qual se destinem. Este é um ponto crucial que elimina qualquer ambiguidade na classificação.

O desdobramento dentro da posição 85.44 seguiu a seguinte lógica:

- O produto não se enquadra como fio para bobinar (subposição 8544.1)

- Não é um cabo coaxial (subposição 8544.20)

- Não constitui jogo de fios para veículos (subposição 8544.30)

- É um condutor para tensão não superior a 1.000 V (subposição 8544.4)

- Por possuir conectores nas duas extremidades, classifica-se em 8544.42.00

Portanto, a classificação correta é o código NCM 8544.42.00, que abrange “Outros condutores elétricos, para uma tensão não superior a 1.000 V, munidos de peças de conexão”.

Implicações práticas da classificação

A determinação da classificação fiscal de cabos isolados com conectores NCM 8544.42.00 traz diversas implicações práticas para importadores, exportadores e fabricantes destes produtos:

1. Tratamento tributário

O correto enquadramento na NCM determina as alíquotas aplicáveis de:

- Imposto de Importação (II)

- Imposto sobre Produtos Industrializados (IPI)

- PIS/COFINS-Importação

2. Licenciamento de importação

Dependendo da classificação, podem ser exigidos licenciamentos específicos ou dispensado o licenciamento não automático.

3. Benefícios fiscais

A classificação pode impactar a elegibilidade para regimes especiais, como ex-tarifários ou benefícios setoriais.

4. Comércio exterior

Afeta o tratamento em acordos comerciais e a aplicação de medidas de defesa comercial (antidumping, salvaguardas, etc.).

Análise comparativa com outras classificações

É importante destacar que produtos semelhantes, mas com características distintas, podem receber classificações diferentes:

| Produto | NCM | Característica distintiva |

|---|---|---|

| Cabos isolados sem conectores | 8544.49.00 | Ausência de peças de conexão |

| Cabos para tensão superior a 1.000 V | 8544.60.00 | Suporta tensões mais elevadas |

| Cabos de fibras ópticas | 8544.70 | Transmissão por fibra óptica |

A comparação evidencia a importância de uma análise detalhada das características técnicas do produto para sua correta classificação fiscal de cabos isolados com conectores NCM 8544.42.00.

Considerações finais

A Solução de Consulta nº 98.343 da COSIT traz importante segurança jurídica para o setor, ao estabelecer critérios claros para a classificação dos cabos isolados com conectores utilizados em equipamentos agrícolas. Este entendimento pode ser estendido a produtos similares, desde que apresentem as mesmas características essenciais:

- Sejam condutores elétricos isolados

- Possuam conectores em ambas as extremidades

- Operem com tensão não superior a 1.000 V

As empresas que comercializam ou utilizam estes produtos devem assegurar o correto enquadramento na NCM 8544.42.00, evitando assim potenciais autuações fiscais e garantindo o adequado cumprimento das obrigações tributárias.

Vale ressaltar que a consulta fiscal é um importante instrumento à disposição dos contribuintes para obter segurança jurídica em relação à classificação fiscal de cabos isolados com conectores NCM 8544.42.00 e outros produtos. A Solução de Consulta analisada pode ser consultada na íntegra no site da Receita Federal.

Simplifique a gestão da classificação fiscal com inteligência artificial

A TAIS reduz em 73% o tempo gasto com pesquisas de classificação fiscal, interpretando normas complexas e soluções de consulta instantaneamente para sua empresa.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment