A classificação fiscal de cabos elétricos para máquinas agrícolas é um tema relevante para importadores, fabricantes e comerciantes que trabalham com componentes elétricos para o setor agrícola. A Receita Federal do Brasil esclareceu essa questão por meio da Solução de Consulta nº 98.370, publicada pela Coordenação-Geral de Tributação (Cosit) em 18 de setembro de 2019.

Identificação da Norma

Tipo de norma: Solução de Consulta

Número/referência: 98.370 – Cosit

Data de publicação: 18 de setembro de 2019

Órgão emissor: Coordenação-Geral de Tributação da Receita Federal do Brasil

Contexto da Consulta

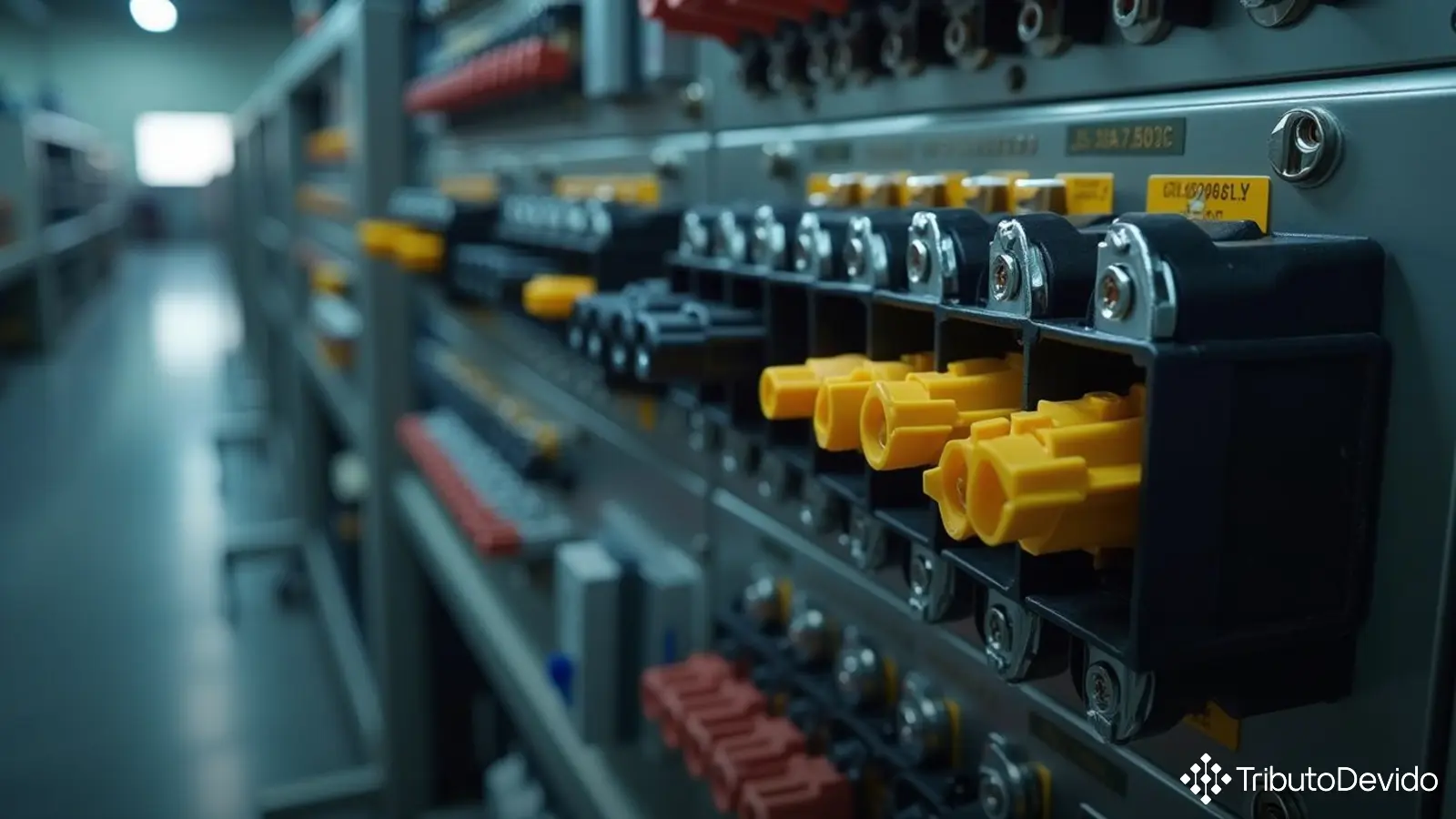

A consulta teve como objeto a classificação fiscal na Nomenclatura Comum do Mercosul (NCM) de um cabo com isolamento elétrico específico utilizado em máquinas agrícolas. Esse componente possui características técnicas bem definidas: conectores macho/fêmea de 4 pinos nas extremidades, tensão máxima de 14 V e comprimento aproximado de 2 metros. Sua função é conectar a tela de controle touch screen à central de processamento em máquinas agrícolas.

A correta classificação fiscal de cabos elétricos para máquinas agrícolas é fundamental para determinar a tributação aplicável nas operações de importação, industrialização e comercialização desses produtos, além de garantir a conformidade com as obrigações acessórias correspondentes.

Fundamentos da Classificação

Para definir a classificação fiscal do produto, a Receita Federal baseou-se nos seguintes instrumentos normativos:

- Regras Gerais para a Interpretação do Sistema Harmonizado (RGI);

- Resolução Camex nº 125, de 15 de dezembro de 2016 (TEC);

- Decreto nº 8.950, de 29 de dezembro de 2016 (TIPI);

- Notas Explicativas do Sistema Harmonizado (Nesh), aprovadas pelo Decreto nº 435/1992 e atualizadas pela IN RFB nº 1.788/2018.

A análise da mercadoria seguiu um processo metódico de classificação, partindo da identificação da posição adequada (85.44) e chegando ao código final por meio da aplicação das Regras Gerais de Interpretação (RGI) 1 e 6.

Processo de Classificação

A classificação fiscal de cabos elétricos para máquinas agrícolas seguiu estas etapas de análise:

- Identificação da posição (RGI 1): O produto enquadra-se na posição 85.44, que compreende “Fios, cabos (incluindo os cabos coaxiais) e outros condutores, isolados para usos elétricos, mesmo com peças de conexão”. Conforme as Notas Explicativas do Sistema Harmonizado, esta posição abrange condutores isolados para usos elétricos, inclusive aqueles munidos de peças de conexão nas extremidades.

- Determinação da subposição de 1º nível (RGI 6): Por se tratar de um cabo elétrico para tensão máxima de 14 V (inferior a 1.000 V), e não se enquadrar nas subposições específicas para fios para bobinar, cabos coaxiais ou jogos de fios para veículos, o produto classifica-se na subposição 8544.4 – “Outros condutores elétricos, para uma tensão não superior a 1.000 V”.

- Determinação da subposição de 2º nível (RGI 6): Como o cabo possui conectores em suas extremidades, enquadra-se na subposição 8544.42.00 – “Munidos de peças de conexão”.

Conclusão Oficial da Receita Federal

Com base nas regras interpretativas e nas características do produto, a Receita Federal concluiu que o código NCM correto para o cabo elétrico em questão é 8544.42.00.

Esta classificação foi aprovada pela 3ª Turma da Coordenação-Geral de Tributação, constituída pela Portaria RFB nº 1.921, de 13 de abril de 2017, em sessão realizada em 03 de setembro de 2019, e tem efeito vinculante para a administração tributária federal, conforme previsto na legislação.

Impactos Práticos para Empresas

A definição precisa da classificação fiscal de cabos elétricos para máquinas agrícolas traz diversos impactos práticos para as empresas do setor:

- Segurança jurídica: Com a classificação oficial determinada pela Receita Federal, as empresas podem realizar suas operações com maior segurança tributária.

- Determinação correta de tributos: A classificação na posição 8544.42.00 define as alíquotas de impostos aplicáveis nas operações de importação e comercialização, como II, IPI, PIS/PASEP e COFINS.

- Preenchimento adequado de documentos fiscais: A classificação fiscal correta deve constar em notas fiscais, declarações de importação e outros documentos fiscais.

- Cumprimento de exigências regulatórias: Determinados produtos podem estar sujeitos a controles específicos conforme sua classificação fiscal.

Análise Comparativa

É importante observar que a classificação fiscal pode variar conforme as características específicas do produto. Por exemplo:

- Se o mesmo cabo fosse utilizado para tensão superior a 1.000 V, seria classificado na subposição 8544.60.00.

- Se não possuísse conectores nas extremidades, sua classificação seria 8544.49.00.

- Se fosse um cabo coaxial, seria classificado em 8544.20.00, independentemente de possuir conectores.

Essa diferenciação demonstra a importância de analisar detalhadamente as características técnicas de cada produto para determinar sua correta classificação fiscal de cabos elétricos para máquinas agrícolas e outros componentes semelhantes.

Considerações Finais

A Solução de Consulta nº 98.370 fornece orientação segura para empresas que importam, fabricam ou comercializam cabos elétricos com características similares às descritas. Para acessar o texto integral da Solução de Consulta, os interessados podem consultar o site oficial da Receita Federal.

Recomenda-se que empresas que trabalham com produtos similares avaliem cuidadosamente as características técnicas de seus cabos elétricos, verificando se há correspondência com o item descrito na consulta. Em caso de dúvidas sobre a classificação fiscal de cabos elétricos para máquinas agrícolas com especificações diferentes, é aconselhável considerar a apresentação de uma consulta formal à Receita Federal do Brasil.

Simplifique a Gestão de Classificação Fiscal com Tecnologia Avançada

A TAIS reduz em 73% o tempo de pesquisa tributária, interpretando normas complexas de classificação fiscal instantaneamente para sua empresa do agronegócio.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment