A classificação fiscal de cabos elétricos para aerogeradores foi objeto de análise pela Receita Federal do Brasil na Solução de Consulta nº 98.112, publicada em 26 de março de 2019. O documento trouxe importantes esclarecimentos sobre a correta classificação de cabos elétricos de controle utilizados especificamente em turbinas eólicas.

Identificação da Norma:

- Tipo de norma: Solução de Consulta

- Número/referência: 98.112 – Cosit

- Data de publicação: 26 de março de 2019

- Órgão emissor: Coordenação-Geral de Tributação (Cosit)

Contexto da Consulta

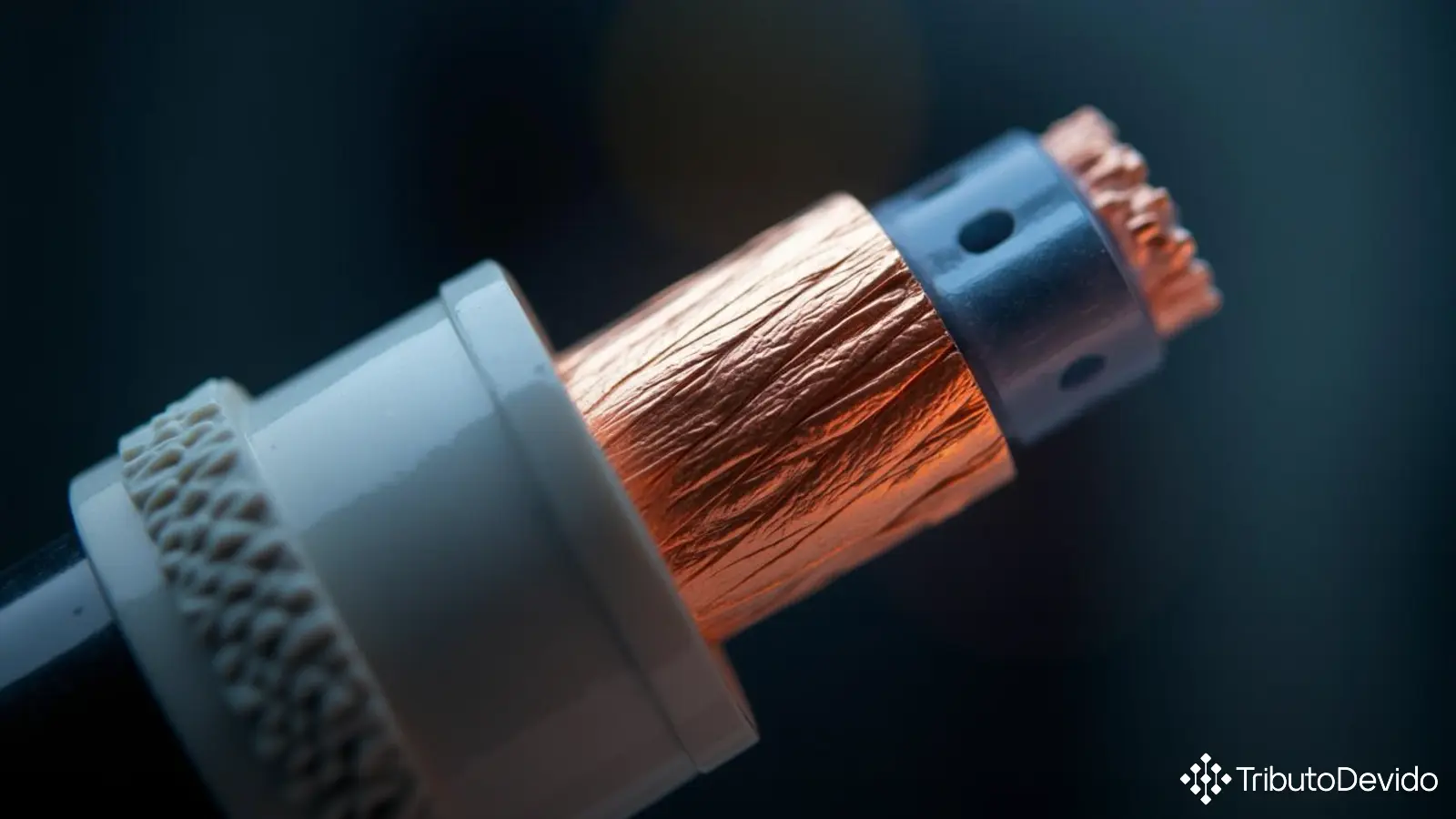

A consulta foi motivada pela dúvida quanto à classificação fiscal de um produto específico: cabo elétrico de controle com diâmetro externo de 10,5 mm e peso de 0,173 kg/m, composto por condutores de cobre, com isolamento em polietileno e camada de separação em PVC. O produto foi projetado para uma tensão nominal de 600 V e é utilizado na condução de eletricidade em aerogeradores, sendo comercializado sem peças de conexão e acondicionado em bobinas de madeira.

O contribuinte pretendia classificar o produto na posição 85.03 da NCM, que abrange partes reconhecíveis como destinadas às máquinas das posições 85.01 ou 85.02 (geradores). Contudo, a autoridade fiscal esclareceu que a classificação correta seria outra, baseando-se nas Regras Gerais de Interpretação do Sistema Harmonizado.

Fundamentos da Classificação

A análise técnica realizada pela Receita Federal fundamentou-se principalmente na aplicação da Regra Geral para Interpretação 1 (RGI 1) e na Nota 2(a) da Seção XVI da Nomenclatura Comum do Mercosul (NCM). Segundo a autoridade fiscal, a classificação deve observar os seguintes critérios:

- Conforme a RGI 1, a classificação é determinada pelos textos das posições e das notas de Seção e de Capítulo;

- A Nota 2(a) da Seção XVI determina que as partes que constituam artefatos compreendidos em qualquer das posições dos Capítulos 84 ou 85 incluem-se nessas posições, qualquer que seja a máquina a que se destinem;

- Os cabos isolados para usos elétricos enquadram-se na posição 85.44, independentemente da máquina específica a que se destinem.

Com base nessa análise, a Receita Federal concluiu que o produto deve ser classificado na posição 85.44, que compreende “Fios, cabos (incluindo os cabos coaxiais) e outros condutores, isolados para usos elétricos (incluindo os envernizados ou oxidados anodicamente), mesmo com peças de conexão”.

Classificação Detalhada

O processo de classificação seguiu a hierarquia da NCM, considerando a tensão nominal do produto (600 V) e a ausência de peças de conexão:

- Posição 85.44: Fios, cabos e outros condutores, isolados para usos elétricos

- Subposição 8544.4: Outros condutores elétricos, para uma tensão não superior a 1.000 V

- Subposição 8544.49: Outros (sem peças de conexão)

- Código final: NCM 8544.49.00, sem enquadramento no Ex 01 da TIPI (que seria aplicável para tensão não superior a 80 V)

A Receita Federal também rejeitou expressamente a classificação na posição 85.03 (partes de geradores), esclarecendo que, por força da Nota 2(a) da Seção XVI, cabos elétricos permanecem classificados na posição 85.44, independentemente da máquina específica a que se destinem.

Impactos Práticos da Decisão

A classificação fiscal de cabos elétricos para aerogeradores tem implicações significativas para as empresas que importam, fabricam ou comercializam esses componentes. Entre os principais impactos, destacam-se:

- Tributação adequada: Cada código NCM está sujeito a alíquotas específicas de tributos como II, IPI, PIS/COFINS-Importação;

- Conformidade aduaneira: A classificação correta evita penalidades em fiscalizações aduaneiras e possíveis processos de reclassificação;

- Processos logísticos: Diferentes NCMs podem estar sujeitas a tratamentos administrativos distintos, como licenciamentos e certificações;

- Regimes especiais: A classificação pode impactar o acesso a benefícios fiscais setoriais, como os relacionados ao setor de energia renovável.

Para empresas do setor de energia eólica, esta decisão fornece segurança jurídica na importação e comercialização de cabos elétricos específicos para aerogeradores, evitando questionamentos fiscais quanto à classificação desses itens.

Princípios Orientadores da Classificação

A solução de consulta reforça alguns princípios importantes para a classificação fiscal de cabos elétricos para aerogeradores e outros produtos similares:

- Especificidade vs. Uso: A classificação na NCM prioriza a natureza específica do produto sobre sua aplicação;

- Hierarquia das regras: As Notas de Seção e Capítulo têm precedência sobre interpretações baseadas apenas na função do produto;

- Características técnicas determinantes: Para cabos elétricos, características como tensão nominal e presença/ausência de conectores são decisivas para a classificação;

- Predominância textual: A interpretação parte sempre do texto expresso na NCM, complementada pelas Regras Gerais de Interpretação e Notas Explicativas.

Esta decisão pode ser usada como referência para produtos similares, reforçando o entendimento de que cabos elétricos, mesmo quando projetados especificamente para determinados equipamentos, classificam-se na posição 85.44 e não como partes desses equipamentos.

Considerações Finais

A Solução de Consulta nº 98.112/2019 representa um importante precedente para a classificação fiscal de cabos elétricos para aerogeradores e outros produtos semelhantes. A decisão da Receita Federal fornece clareza quanto à aplicação das regras de classificação, destacando a prevalência da natureza específica do produto sobre sua destinação final.

É fundamental que empresas do setor de energia eólica e fabricantes de componentes elétricos estejam atentos a este entendimento, evitando classificações equivocadas que poderiam resultar em autuações fiscais e ajustes tributários. A consulta à Solução de Consulta original é recomendada para análise detalhada da fundamentação.

Para situações específicas que envolvam variações técnicas ou configurações diferentes, recomenda-se uma análise caso a caso, considerando as características particulares do produto e as regras gerais de classificação da NCM.

Simplifique a Classificação Fiscal com Inteligência Artificial

A TAIS reduz em 73% o tempo de pesquisas tributárias, interpretando normas complexas de classificação fiscal instantaneamente para seu negócio.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment