A classificação fiscal de cabos elétricos com conectores é um tema relevante para importadores, exportadores e fabricantes do setor de materiais elétricos e eletrônicos. Neste artigo, analisamos a Solução de Consulta nº 98.486 da Coordenação-Geral de Tributação (Cosit) que trata especificamente do enquadramento de cabos múltiplos com conectores na Nomenclatura Comum do Mercosul (NCM).

Dados da Solução de Consulta

- Número: Solução de Consulta nº 98.486 – Cosit

- Data: 30 de outubro de 2019

- Assunto: Classificação de Mercadorias

- Código NCM: 8544.42.00

Descrição da Mercadoria Analisada

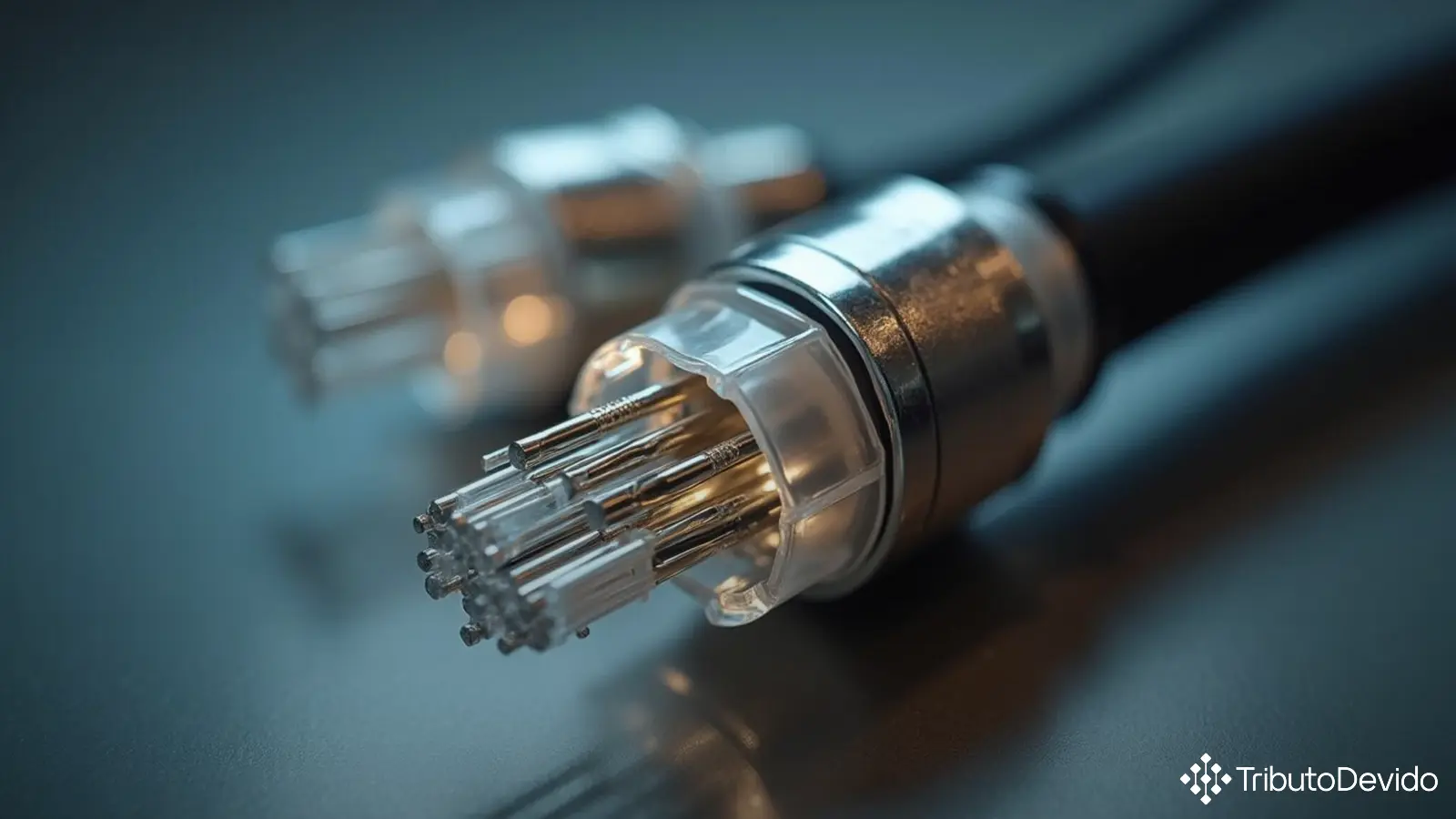

O produto objeto da consulta é um cabo múltiplo constituído por diversos fios elétricos isolados, utilizado no sistema de controle de dosadores de sementes e/ou fertilizantes acoplados a tratores agrícolas. As especificações técnicas incluem:

- Comprimento aproximado de 2 metros

- Tensão de operação de 14 V

- Conector de 18 pinos com saída dupla em uma extremidade

- Cabo simples com conector redondo de três pinos

- Cabo adicional contendo cinco conectores (um conector de seis pinos, dois conectores de três pinos e dois conectores com um pino cada)

- Fios protegidos por mangueiras plásticas

Fundamentos Legais para Classificação

A classificação fiscal de mercadorias segue regras específicas estabelecidas internacionalmente. Para esta consulta, foram aplicados os seguintes dispositivos:

- Regras Gerais para Interpretação do Sistema Harmonizado (RGI 1 e RGI 6)

- Nomenclatura Comum do Mercosul (NCM) constante da Tarifa Externa Comum (TEC), aprovada pela Resolução Camex nº 125/2016

- Tabela de Incidência do Imposto sobre Produtos Industrializados (TIPI), aprovada pelo Decreto nº 8.950/2016

- Notas Explicativas do Sistema Harmonizado (NESH), aprovadas pelo Decreto nº 435/1992 e atualizadas pela IN RFB nº 1.788/2018

Análise Técnica da Classificação

O ponto central na classificação fiscal de cabos elétricos com conectores é a aplicação da Nota 2 a) da Seção XVI da NCM. Esta nota estabelece que as partes que constituam artigos compreendidos em qualquer das posições dos Capítulos 84 ou 85 incluem-se nessas posições, independentemente da máquina a que se destinem.

No caso em análise, os cabos isolados para usos elétricos estão expressamente citados no texto da posição 85.44:

“Fios, cabos (incluindo os cabos coaxiais) e outros condutores, isolados para usos elétricos (incluindo os envernizados ou oxidados anodicamente), mesmo com peças de conexão; cabos de fibras ópticas, constituídos por fibras embainhadas individualmente, mesmo com condutores elétricos ou munidos de peças de conexão”.

Assim, por aplicação da RGI 1, o produto é classificado na posição 85.44, em conformidade com a Nota 2 a) da Seção XVI e o texto da posição.

Determinação da Subposição Correta

Uma vez estabelecida a posição 85.44, deve-se determinar a subposição adequada. Como o cabo elétrico em questão:

- Não se enquadra nas subposições 8544.1 a 8544.30

- Possui tensão máxima de 14 V (inferior a 1.000 V)

- É munido de peças de conexão nas suas extremidades

O produto foi classificado na subposição de primeiro nível 8544.4 (“Outros condutores elétricos, para uma tensão não superior a 1.000 V”) e, mais especificamente, na subposição de segundo nível 8544.42.00 (“Munidos de peças de conexão”).

Impactos Práticos da Classificação

A correta classificação fiscal de cabos elétricos com conectores traz diversas implicações práticas para as empresas:

- Tributação adequada: A determinação da alíquota correta de impostos como II, IPI, PIS/COFINS-Importação

- Compliance aduaneiro: Evita questionamentos por parte da Receita Federal em processos de importação e exportação

- Tratamentos administrativos: Identificação de eventuais requisitos específicos para a importação ou exportação do produto

- Benefícios fiscais: Possibilidade de enquadramento em regimes especiais ou isenções tributárias, quando aplicáveis

Empresas que comercializam ou utilizam cabos elétricos com conectores, especialmente para uso em maquinário agrícola, devem atentar para esta classificação fiscal, garantindo o correto tratamento tributário e aduaneiro desses produtos.

Aplicabilidade da Decisão

É importante destacar que a Solução de Consulta analisada tem efeito vinculante para a Administração Tributária em relação ao consulente. Para outros contribuintes, serve como orientação importante, mas cada caso específico pode apresentar particularidades que demandem análise própria.

Embora a consulta tenha analisado especificamente um cabo para uso em sistemas de controle de dosadores em tratores agrícolas, a fundamentação aplicada é válida para outros tipos de cabos elétricos com características semelhantes, desde que:

- Sejam condutores elétricos isolados

- Operem com tensão não superior a 1.000 V

- Estejam munidos de peças de conexão

Outros tipos de cabos elétricos podem ser classificados em códigos NCM diferentes dentro da posição 85.44, dependendo de suas características específicas.

Conclusão

A classificação fiscal de cabos elétricos com conectores na posição 8544.42.00 da NCM, conforme estabelecido na Solução de Consulta nº 98.486 da Cosit, oferece segurança jurídica aos contribuintes que comercializam ou utilizam esses produtos, especialmente no setor agrícola.

A correta classificação fiscal é essencial para o cumprimento das obrigações tributárias e aduaneiras, evitando autuações fiscais e otimizando a carga tributária dentro dos parâmetros legais. Recomenda-se que empresas que trabalham com esses produtos consultem profissionais especializados para garantir o correto enquadramento fiscal de suas mercadorias.

Para acesso ao texto integral da Solução de Consulta, recomendamos consultar o site oficial da Receita Federal do Brasil.

Simplifique a Classificação Fiscal com Inteligência Artificial

A TAIS reduz em 73% o tempo gasto com dúvidas sobre classificação fiscal, oferecendo respostas precisas e instantâneas para seu negócio.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment