A classificação fiscal de bomba centrífuga pressurizadora de água foi definida pela Receita Federal do Brasil através da Solução de Consulta COSIT nº 98.429, publicada em 27 de setembro de 2019. Esta orientação é essencial para importadores, exportadores e fabricantes deste tipo de equipamento, que precisam declarar corretamente o código NCM em suas operações comerciais e fiscais.

Identificação da Norma

Tipo de norma: Solução de Consulta

Número/referência: nº 98.429 – COSIT

Data de publicação: 27 de setembro de 2019

Órgão emissor: Coordenação-Geral de Tributação da Receita Federal do Brasil

Contexto da Consulta

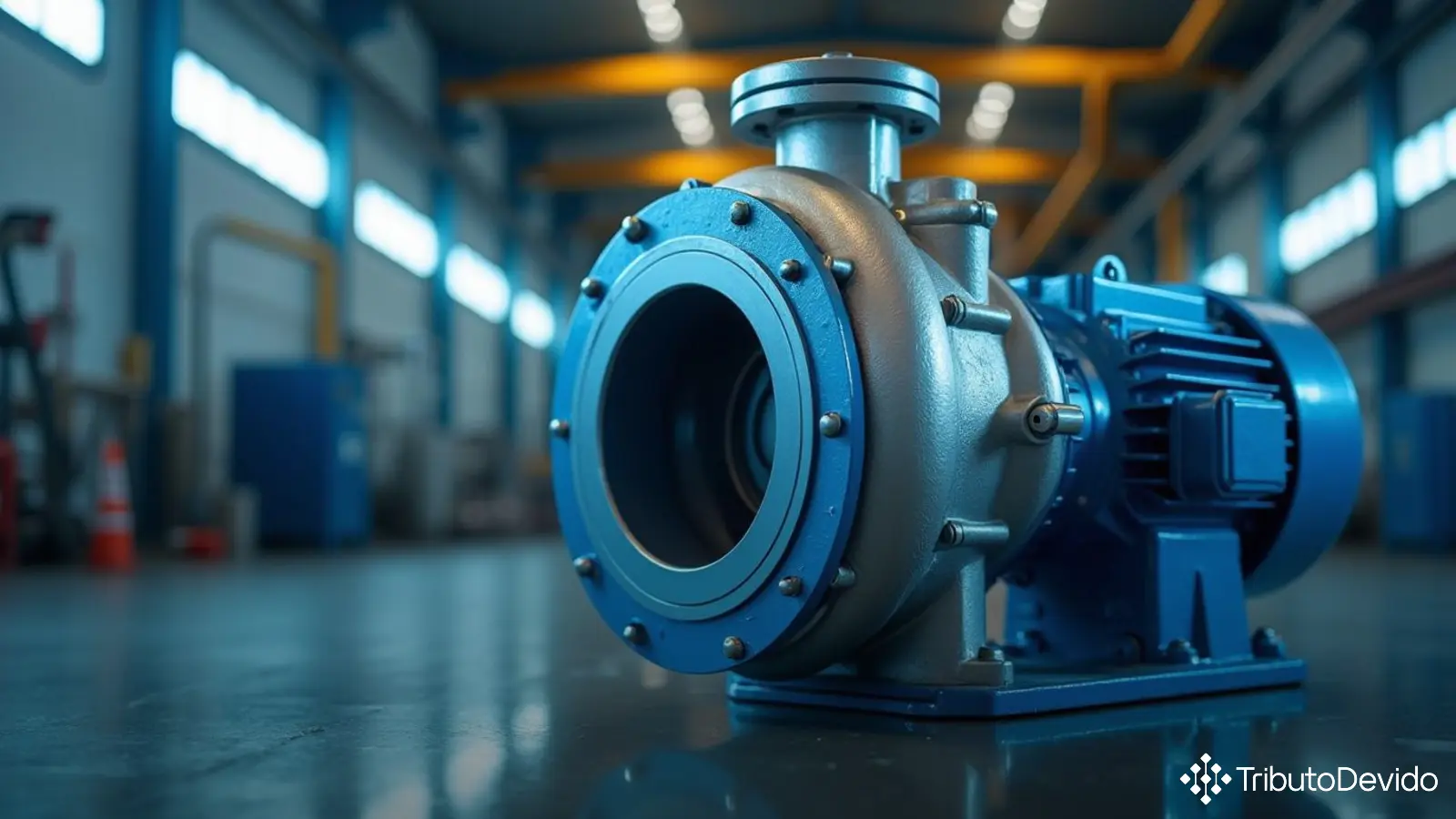

A consulta foi formulada por um contribuinte que buscava orientação sobre a classificação fiscal de bomba centrífuga pressurizadora na Nomenclatura Comum do Mercosul (NCM/SH). O produto em questão é uma bomba centrífuga com motor elétrico incorporado, com vazão de 28,3 litros/minuto e potência de 120 watts, comercialmente denominada “pressurizador automático de rede”.

Esta solução de consulta é relevante porque a classificação fiscal correta determina as alíquotas de impostos incidentes na importação, exportação e comercialização do produto no mercado interno, além de possíveis tratamentos tributários específicos.

Análise Técnica da Receita Federal

A análise da Receita Federal para determinar a classificação fiscal de bomba centrífuga pressurizadora se baseou nas Regras Gerais para Interpretação do Sistema Harmonizado (RGI/SH), nas Regras Gerais Complementares do Mercosul (RGC/NCM), e nas Notas Explicativas do Sistema Harmonizado (NESH).

Os auditores fiscais descreveram o produto como uma bomba de rotor centrífugo com motor elétrico incorporado, própria para ser instalada na tubulação de água residencial a fim de aumentar a pressurização da água, embora também possa ser usada para outros líquidos.

Critérios para classificação

A classificação foi feita seguindo uma análise estruturada das características do produto:

- Aplicação da RGI 1: A bomba centrífuga está compreendida na posição NCM/SH 84.13, cujo texto é: “Bombas para líquidos, mesmo com dispositivo medidor; elevadores de líquidos”;

- Aplicação da RGI 6: Identificação da subposição adequada, no caso, 8413.70 – “Outras bombas centrífugas”;

- Aplicação da RGC 1: Determinação do item aplicável, considerando que a bomba não é submersível e possui vazão de 28,3 litros/minuto, enquadrando-se no item 8413.70.80 – “Outras, de vazão inferior ou igual a 300 l/min”.

Conclusão da Receita Federal

Com base nas regras aplicáveis, a Receita Federal concluiu que a classificação fiscal de bomba centrífuga pressurizadora com vazão de 28,3 litros/minuto deve ser no código NCM/SH 8413.70.80.

A decisão foi tomada pela 1ª Turma, constituída pela Portaria RFB nº 1.921/2017, na sessão de 26 de setembro de 2019, e publicada conforme o art. 28 da Instrução Normativa RFB nº 1.464/2014. A solução de consulta pode ser consultada na íntegra no site da Receita Federal.

Impactos Práticos para os Contribuintes

A correta classificação fiscal de bomba centrífuga pressurizadora traz importantes implicações práticas para empresas que atuam com esse tipo de produto:

- Importação e exportação: A classificação determina as alíquotas de Imposto de Importação (II), IPI, PIS/PASEP-Importação e COFINS-Importação aplicáveis;

- Tratamentos administrativos: Possíveis licenciamentos, certificações ou registros necessários para a importação;

- Tributação interna: Alíquotas de IPI aplicáveis na comercialização doméstica;

- Regimes especiais: Eventuais benefícios fiscais disponíveis para produtos desta classificação;

- Controle aduaneiro: Parâmetros para a valoração aduaneira e controles de origem.

É importante destacar que a classificação se aplica especificamente para bombas centrífugas com características semelhantes às descritas na consulta. Produtos com características distintas, como bombas submersíveis ou com vazão superior a 300 l/min, terão classificações diferentes.

Análise Comparativa

Esta classificação se alinha com outras decisões da Receita Federal sobre produtos similares. Bombas centrífugas com características distintas podem ser classificadas em outros códigos da posição 84.13:

- 8413.70.10 – Eletrobombas submersíveis (quando projetadas para operar submersas em líquido);

- 8413.70.90 – Outras bombas centrífugas (para bombas com vazão superior a 300 l/min).

A classificação fiscal de bomba centrífuga pressurizadora na subposição 8413.70.80 é coerente com as características técnicas do produto, que não é submersível e possui vazão inferior a 300 litros por minuto.

Considerações Finais

A correta classificação fiscal é fundamental para o cumprimento das obrigações tributárias e aduaneiras. Empresas que comercializam bombas centrífugas pressurizadoras com características semelhantes às analisadas nesta Solução de Consulta devem adotar o código NCM 8413.70.80 em suas operações.

Recomenda-se que, em caso de dúvidas quanto à classificação de produtos com características diferentes, seja realizada uma consulta formal à Receita Federal ou uma análise técnica detalhada por especialistas em classificação fiscal.

Vale ressaltar que as Soluções de Consulta têm efeito vinculante para toda a administração tributária em relação ao consulente, garantindo segurança jurídica para quem segue a orientação fornecida pela Receita Federal.

Simplifique a Classificação Fiscal com Inteligência Artificial

A TAIS reduz em 73% o tempo de classificação fiscal, analisando características técnicas e normas aduaneiras instantaneamente para seu negócio.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment