A classificação fiscal de biorreator de imersão temporária foi objeto de recente análise pela Receita Federal do Brasil. Este equipamento, projetado para reprodução de mudas em larga escala, recebeu enquadramento específico que merece atenção de produtores agrícolas e importadores deste tipo de tecnologia.

Tipo de norma: Solução de Consulta

Número: 98.176 – Cosit

Data de publicação: 15 de maio de 2020

Órgão emissor: Coordenação-Geral de Tributação da Receita Federal do Brasil

Contexto da Análise Fiscal

A Receita Federal do Brasil, por meio da Coordenação-Geral de Tributação (Cosit), emitiu Solução de Consulta estabelecendo a classificação fiscal de biorreator de imersão temporária utilizado para reprodução vegetal. Este tipo de consulta é fundamental para empresas que fabricam, comercializam ou importam equipamentos agrícolas, pois determina a tributação aplicável e os procedimentos aduaneiros corretos.

O processo de classificação fiscal segue regras internacionais do Sistema Harmonizado de Designação e de Codificação de Mercadorias, levando em consideração a funcionalidade e características técnicas do equipamento analisado.

Características do Equipamento Classificado

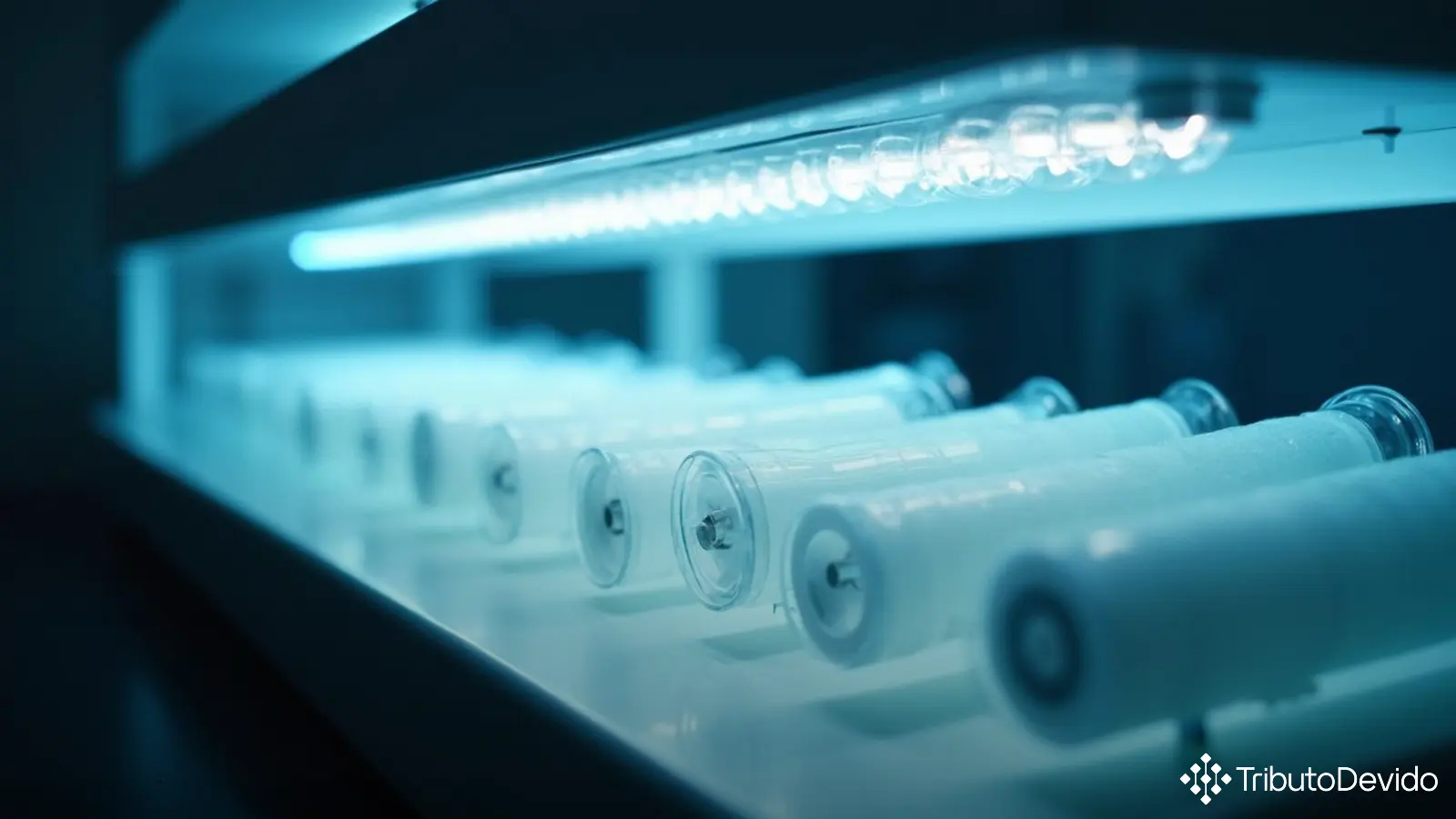

O biorreator objeto da consulta é um equipamento complexo, concebido para reprodução de mudas em escala industrial, composto por diversos elementos que funcionam de forma integrada:

- Lâmpadas LED suspensas na parte superior – simulam iluminação natural para estimular a fotossíntese

- 20 pares de garrafas PET de 5 litros – armazenam o meio de cultura e as mudas

- Tubos de PVC – instalados na parte superior para circulação de ar comprimido

- Sistema de impulso – move o meio de cultura entre garrafas, criando ciclos de imersão

- Mangueiras de silicone – interligam as garrafas do sistema

- Filtros, válvulas e compressor de ar – mantêm o sistema pressurizado

- Controladores eletrônicos – regulam o fotoperíodo e os ciclos de imersão temporária

- Estante metálica – estrutura de suporte com dimensões de 90cm (largura) x 60cm (profundidade) x 2m (altura)

Um ponto importante destacado na análise é que o equipamento não realiza tratamento de materiais por meio de mudanças de temperatura, nem executa análises físicas ou químicas, características que influenciaram diretamente sua classificação fiscal.

Fundamentos Legais da Classificação

Para estabelecer a classificação fiscal de biorreator de imersão temporária, a Receita Federal baseou-se nas seguintes regras e dispositivos legais:

- Regra Geral de Interpretação 1 (RGI 1) – Determina que a classificação é guiada pelos textos das posições e notas de seção e capítulo

- Nota 4 da Seção XVI – Estabelece critérios para classificação de combinações de máquinas constituídas por elementos distintos que desempenham uma função determinada

- Posição 84.36 – “Outras máquinas e aparelhos para agricultura, horticultura, silvicultura, avicultura ou apicultura, incluindo os germinadores equipados com dispositivos mecânicos ou térmicos e as chocadeiras e criadeiras para avicultura”

- RGI 6 – Orienta a classificação nas subposições de uma mesma posição

A análise técnica considerou que a combinação de elementos do biorreator desempenha coletivamente a função de reprodução de mudas em larga escala, utilizando um sistema de meio nutritivo com ciclos controlados de imersão. Esta funcionalidade, associada às características técnicas, foi determinante para o enquadramento fiscal.

Enquadramento na Nomenclatura Comum do Mercosul (NCM)

Após análise detalhada, a Receita Federal determinou que a classificação fiscal de biorreator de imersão temporária deve ser realizada no código NCM 8436.80.00, que corresponde a “Outras máquinas e aparelhos” dentro da posição 84.36.

Esta classificação foi fundamentada com base nas Notas Explicativas do Sistema Harmonizado (Nesh), que esclarecem que equipamentos como “aparelhos de germinação (germinadores), as estufas de cultura, etc., equipados com dispositivos mecânicos (motores, bombas, ventiladores, etc.), ou térmicos” enquadram-se nesta posição.

O código 8436.80.00 representa a subposição de primeiro nível “Outras máquinas e aparelhos” dentro da posição 84.36, sem desdobramentos regionais adicionais na estrutura da NCM.

Implicações Práticas da Classificação

A correta classificação fiscal de biorreator de imersão temporária traz diversas implicações práticas para empresas do setor agrícola:

- Tributação aplicável – Determina as alíquotas de impostos como II (Imposto de Importação), IPI (Imposto sobre Produtos Industrializados), PIS/COFINS-Importação

- Tratamentos administrativos – Define necessidade de licenças, certificados e outros documentos para importação

- Regimes especiais – Possibilita identificar benefícios fiscais aplicáveis a equipamentos agrícolas

- Acordos comerciais – Permite verificar reduções tarifárias previstas em acordos internacionais

- Estatísticas comerciais – Contribui para o correto registro e análise de dados do comércio exterior brasileiro

Para importadores e fabricantes deste tipo de equipamento, a Solução de Consulta oferece segurança jurídica quanto ao tratamento fiscal a ser aplicado, desde que as características técnicas do produto correspondam às descritas na consulta.

Considerações Finais

A Solução de Consulta nº 98.176 fornece uma orientação clara sobre a classificação fiscal de biorreator de imersão temporária utilizado na produção vegetal em larga escala. Esta definição é essencial tanto para empresas que já operam com este tipo de tecnologia quanto para aquelas que planejam importar ou desenvolver equipamentos similares.

A classificação na posição 84.36 e subposição 8436.80.00 reconhece o caráter agrícola do equipamento, enquadrando-o entre as máquinas e aparelhos destinados à agricultura e horticultura. Esta interpretação alinha-se com as diretrizes internacionais do Sistema Harmonizado e reforça a importância da análise técnica detalhada para a correta classificação fiscal de equipamentos complexos.

É importante ressaltar que a classificação fiscal estabelecida nesta Solução de Consulta tem efeito vinculante para a administração tributária em relação ao consulente, conforme previsto na legislação. Para outros contribuintes, serve como importante orientação, desde que se trate de equipamento com características idênticas às descritas.

Os interessados podem acessar o texto integral da Solução de Consulta no site da Receita Federal, para uma compreensão mais aprofundada dos fundamentos e critérios utilizados na classificação.

Simplifique a Classificação Fiscal com Tecnologia Avançada

A TAIS reduz em 73% o tempo de pesquisas tributárias, interpretando complexidades de classificação fiscal instantaneamente para seu negócio.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment