A classificação fiscal de aquecedor solar de água foi esclarecida pela Receita Federal do Brasil através da Solução de Consulta COSIT nº 98.043/2023, publicada em 28 de fevereiro de 2023. Esta orientação oficial traz importantes diretrizes para importadores, exportadores e comerciantes do setor de energia solar no Brasil.

Tipo de norma: Solução de Consulta

Número/referência: 98.043/2023

Data de publicação: 28/02/2023

Órgão emissor: Coordenação-Geral de Tributação (COSIT)

Contextualização da Consulta

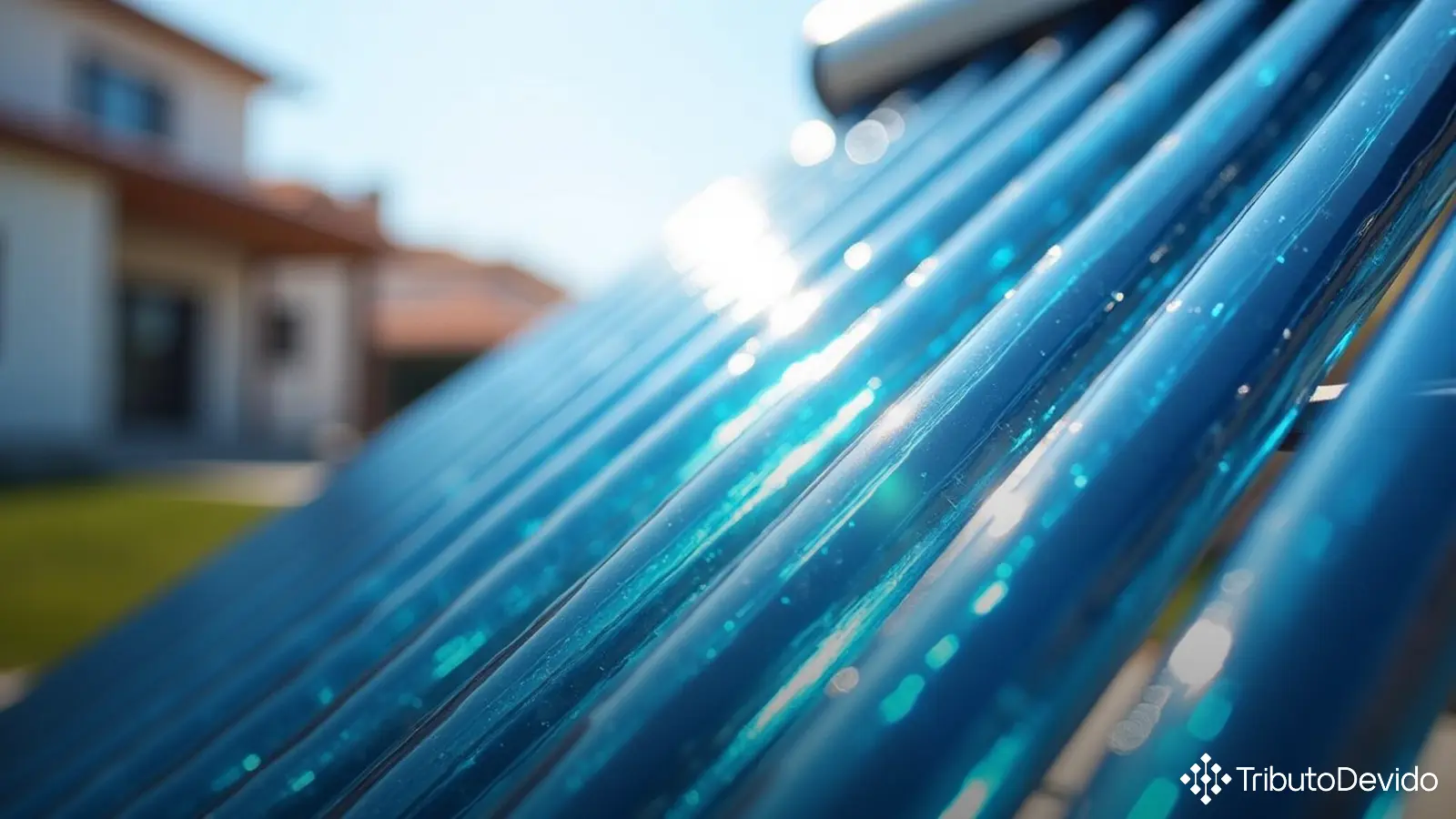

O contribuinte buscou esclarecimento sobre a correta classificação fiscal na Nomenclatura Comum do Mercosul (NCM) para um produto específico: um aquecedor solar de água formado por 30 tubos com envoltório de vidro de borossilicato com vácuo, interligados a uma calha coletora e montados em estrutura de aço, comercialmente denominado “coletor solar de tubo a vácuo”.

A classificação fiscal correta é fundamental para determinar a tributação aplicável à mercadoria, tanto para fins de importação e exportação quanto para a incidência de tributos internos como o IPI (Imposto sobre Produtos Industrializados).

Características do Produto Consultado

O produto objeto da consulta apresenta as seguintes especificações técnicas:

- 30 tubos com envoltório de vidro de borossilicato com três camadas que formam revestimento com vácuo

- Tubos interligados a uma calha coletora

- Estrutura de aço com inclinação de 30°

- Peso total vazio de 78 kg

- Dimensões: 200 cm x 227 cm x 98 cm (comprimento x largura x altura)

- Capacidade de armazenamento da calha coletora: 4,4 litros

- Capacidade de armazenamento por tubo: 3 litros

- Peso total cheio: 172 kg

Um aspecto importante destacado na consulta é que o equipamento pode ser montado em conjunto com outros dispositivos idênticos para atender demandas maiores de água quente, mas já é capaz de realizar a função de aquecimento de água na forma como é apresentado.

Fundamentação Legal para a Classificação Fiscal

A classificação fiscal de aquecedor solar de água foi baseada nas seguintes regras e normas legais:

- Regras Gerais para a Interpretação do Sistema Harmonizado (RGI)

- Tarifa Externa Comum (TEC), aprovada pela Resolução Gecex nº 272/2021

- Tabela de Incidência do Imposto sobre Produtos Industrializados (TIPI), aprovada pelo Decreto nº 11.158/2022

- Notas Explicativas do Sistema Harmonizado (NESH), aprovadas pelo Decreto nº 435/1992

- Instruções Normativas RFB nº 1.788/2018 e nº 2.052/2021

A análise para determinação do código NCM seguiu os critérios estabelecidos na RGI 1 e RGI 6, que orientam que a classificação deve ser determinada primeiramente pelos textos das posições e das Notas de Seção e de Capítulo.

Análise Técnica da COSIT

Na análise técnica, a COSIT identificou que a mercadoria consultada é um conjunto de tubos feitos em vidro de borossilicato formando um revestimento com vácuo, que dificulta a perda do calor da água já aquecida pela radiação solar. Os tubos são montados paralelamente e conectados a um coletor que também funciona como um pequeno reservatório.

Um aspecto fundamental destacado na análise foi que, mesmo podendo fazer parte de um sistema maior com tanques de armazenamento e dispositivos de medição, o produto consultado já constitui uma mercadoria completa e acabada para a finalidade de aquecimento de água utilizando energia solar.

Conforme as Notas Explicativas da posição 84.19, os aquecedores de água solares estão expressamente incluídos nesta posição, que abrange “aquecedores de água e os aquecedores de banho de aquecimento instantâneo ou de acumulação, incluindo os aquecedores de água solares, para usos domésticos ou não domésticos, exceto os modelos elétricos que se incluem na posição 85.16”.

Por aplicação da RGI 1, o produto foi classificado na posição 84.19. Em seguida, por aplicação da RGI 6, que orienta a classificação nas subposições, o equipamento foi classificado na subposição de primeiro nível 8419.1 (Aquecedores de água não elétricos, de aquecimento instantâneo ou de acumulação).

Na subposição de segundo nível, por se tratar especificamente de um aquecedor de água solar, a mercadoria foi classificada no código NCM 8419.12.00 (Aquecedores de água solares).

Conclusão e Impactos Práticos

A Solução de Consulta COSIT nº 98.043/2023 concluiu que a classificação fiscal de aquecedor solar de água do tipo “coletor solar de tubo a vácuo” com as características descritas é no código NCM 8419.12.00.

Esta definição traz importantes implicações práticas para os contribuintes que importam, fabricam ou comercializam este tipo de produto:

- Tributação na importação: A alíquota do Imposto de Importação aplicável segundo a TEC para o código 8419.12.00

- Tributação do IPI: O tratamento tributário previsto na TIPI para o referido código

- Benefícios fiscais: Possíveis incentivos fiscais aplicáveis a equipamentos de energia renovável

- Conformidade fiscal: A correta declaração em documentos fiscais e contábeis

Vale ressaltar que esta classificação se aplica especificamente ao produto com as características descritas na consulta. Modificações significativas na composição, funcionalidade ou apresentação do produto podem resultar em classificação fiscal diferente.

A Importância das Soluções de Consulta

As Soluções de Consulta emitidas pela Receita Federal têm efeito vinculante dentro da Administração Tributária e respaldam o contribuinte que aplica o entendimento nelas contido, conforme previsto no art. 48 da Lei nº 9.430/1996.

Um contribuinte que comercializa ou importa aquecedores solares de água com características semelhantes às descritas nesta consulta pode utilizar o código NCM 8419.12.00, amparado por esta Solução de Consulta.

Para empresas que trabalham com produtos de energia solar, manter-se atualizado sobre as classificações fiscais corretas é essencial para:

- Evitar autuações fiscais

- Garantir o correto cálculo de impostos

- Aproveitar adequadamente benefícios fiscais

- Manter a conformidade nas operações de comércio exterior

Empresários e profissionais do setor de energia solar devem estar atentos às instruções da Receita Federal para garantir a correta classificação fiscal de aquecedor solar de água e outros equipamentos relacionados.

A íntegra da Solução de Consulta COSIT nº 98.043/2023 pode ser consultada no site da Receita Federal do Brasil, sendo uma importante referência para o setor.

Simplifique a Conformidade Fiscal com Tecnologia Avançada

A TAIS reduz em 73% o tempo de pesquisa tributária, interpretando classificações fiscais complexas como a de aquecedores solares instantaneamente.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment