A classificação fiscal das correntes de LED foi esclarecida pela Receita Federal do Brasil por meio da Solução de Consulta COSIT nº 98.070, publicada em 27 de março de 2024. Esta orientação técnica traz importantes diretrizes para importadores, exportadores e fabricantes que trabalham com sistemas de iluminação LED utilizados em placas de propaganda, sinalizadores, letreiros e painéis de comunicação visual.

Detalhamento da Solução de Consulta

A Coordenação-Geral de Tributação da Receita Federal (COSIT) analisou a consulta sobre a classificação na Nomenclatura Comum do Mercosul (NCM) para o produto denominado comercialmente como “corrente de LED”, determinando sua correta posição fiscal.

Descrição técnica do produto

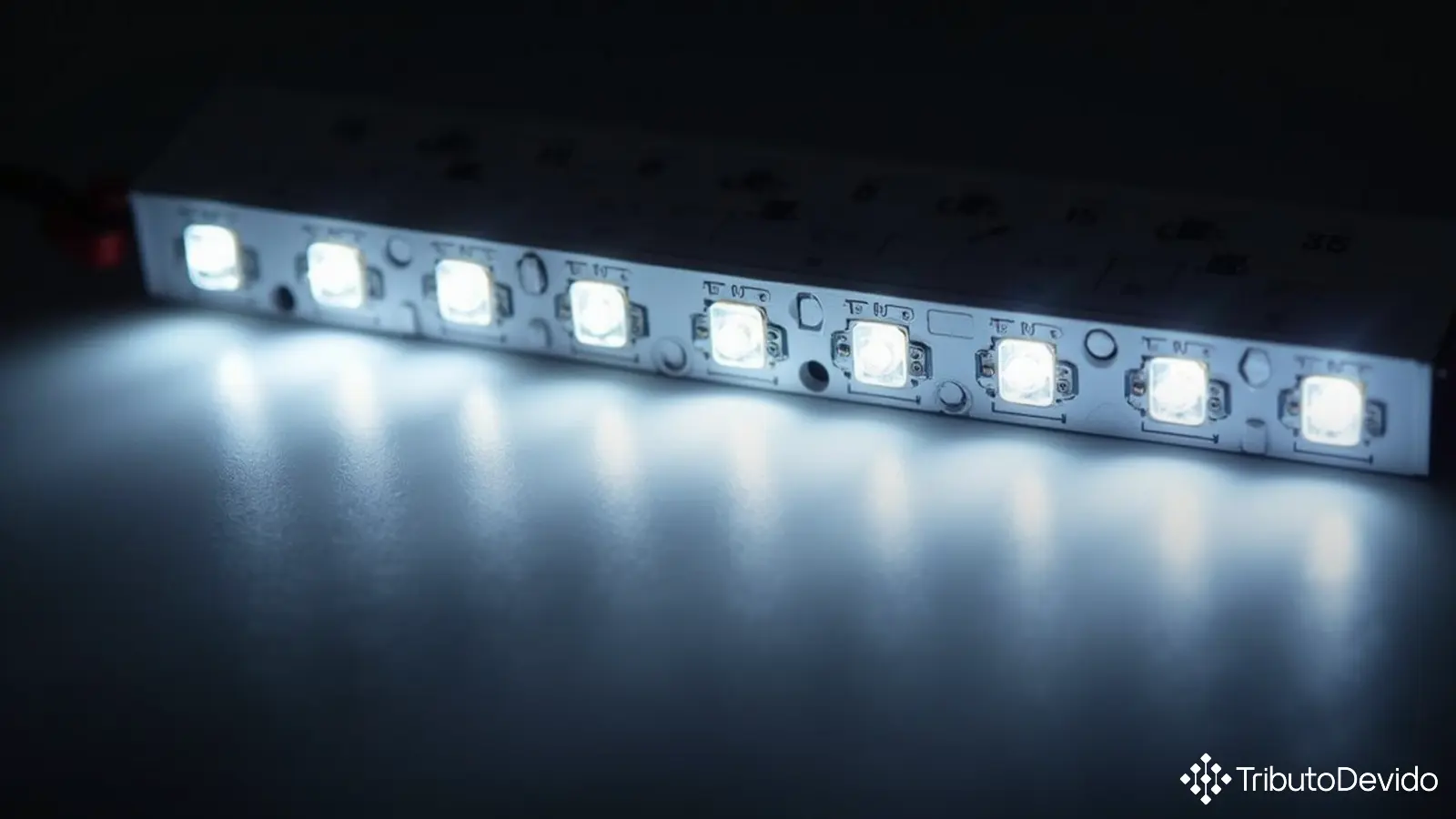

O produto objeto da consulta consiste em um artigo formado por 20 módulos interligados com as seguintes características:

- Cada módulo contém 2 LEDs montados em superfície (SMD)

- 2 resistores SMD por módulo

- Invólucro em ABS e lentes em policarbonato

- Módulos dispostos em linha e interligados por condutores elétricos

- Alimentação por corrente contínua (CC) de 12V ou 24V

- Dimensões de cada módulo: 30 x 7,5 x 4,3 mm

- Peso de cada módulo: 9,5g

- Finalidade: iluminação de placas de propaganda, sinalizadores, letreiros e painéis

Fundamentação legal para a classificação fiscal das correntes de LED

A decisão da Receita Federal baseou-se nas Regras Gerais para Interpretação do Sistema Harmonizado (RGI), especificamente na RGI 1 e RGI 6, além da Nota 11 a) do Capítulo 85 da NCM. É importante observar que a Resolução Gecex nº 272, de 29 de novembro de 2021, alterou a NCM e a TEC para adaptação às modificações do Sistema Harmonizado (SH/2022), com efeitos a partir de 1º de abril de 2022.

Uma das principais alterações foi justamente no texto da posição 85.39, que passou a incluir explicitamente as “fontes de luz de diodos emissores de luz (LED)”. Esta modificação impactou diretamente a classificação fiscal das correntes de LED.

Análise técnica e interpretação

A autoridade fiscal considerou que o produto se enquadra na posição 85.39 por se tratar de um arranjo em forma de corrente, com 20 módulos de fonte de luz LED interligados entre si por fios elétricos. Dentro desta posição, a classificação seguiu para a subposição de primeiro nível 8539.5, que abrange “fontes de luz de diodos emissores de luz (LED)”.

Um elemento decisivo para a classificação fiscal das correntes de LED foi a Nota Legal 11 ao Capítulo 85, que define claramente o conceito de “módulos de diodos emissores de luz (LED)” como:

“Fontes de luz elétricas à base de diodos emissores de luz (LED) dispostos em circuitos elétricos e contêm outros elementos elétricos, mecânicos, térmicos ou ópticos. Contêm também elementos discretos ativos ou passivos ou artigos das posições 85.36 ou 85.42 com o propósito de fornecer alimentação ou controlar a potência. Os ‘módulos de diodos emissores de luz (LED)’ não possuem uma base concebida para ser facilmente instalada ou substituída numa luminária e para permitir o contato elétrico e a fixação mecânica.”

Diferenciação técnica relevante

Um ponto fundamental na análise foi a distinção entre “módulos de LED” e “lâmpadas e tubos de LED”. A COSIT identificou que os módulos em questão:

- Possuem elementos passivos (resistores) para controle e limitação da corrente

- Contêm elementos ópticos (lentes de policarbonato) para controle do ângulo de iluminação

- Não possuem bases, soquetes ou conectores que permitam fácil conexão e fixação mecânica

- Necessitam ser soldados ou interligados a uma fonte de alimentação externa

- Precisam ser colados ou fixados de outra forma nas placas e letreiros

Estas características enquadram o produto exatamente na definição de módulos de LED da Nota 11 a) do Capítulo 85, diferenciando-o das lâmpadas e tubos de LED que possuem bases para fácil instalação.

Conclusão e classificação final

Com base na análise técnica e nas regras de interpretação, a Receita Federal concluiu que a classificação fiscal das correntes de LED descrita na consulta deve ser feita no código NCM 8539.51.00 (Módulos de diodos emissores de luz).

É importante observar que essa classificação aplica-se a partir de 1º de abril de 2022, data em que passou a produzir efeitos a Resolução Gecex nº 272/2021. Antes dessa data, o mesmo produto era classificado no código 8543.70.99.

A decisão foi aprovada pelo Comitê constituído pela Portaria RFB nº 1.921, de 13 de abril de 2017, em sessão realizada em 20 de fevereiro de 2024, conforme determina o art. 48 da Lei nº 9.430, de 27 de dezembro de 1996.

Para consulta à íntegra da decisão, os contribuintes podem acessar o site oficial da Receita Federal.

Impactos práticos para importadores e fabricantes

A correta classificação fiscal das correntes de LED traz diversas implicações práticas para empresas do setor:

- Determinação das alíquotas corretas de impostos de importação

- Aplicação adequada de tributos internos (IPI, PIS, COFINS)

- Possibilidade de enquadramento em regimes especiais ou benefícios fiscais

- Simplificação do desembaraço aduaneiro ao utilizar classificação oficial

- Prevenção de autuações fiscais por erro de classificação

As empresas que trabalham com produtos similares devem avaliar suas operações à luz desta orientação da Receita Federal, verificando se a classificação fiscal das correntes de LED que utilizam está em conformidade com o entendimento oficial.

Análise comparativa das classificações

A mudança de classificação do produto de 8543.70.99 (antes de abril/2022) para 8539.51.00 (após abril/2022) pode resultar em alterações significativas na tributação aplicável. É recomendável que as empresas verifiquem:

- Diferenças nas alíquotas de Imposto de Importação entre os dois códigos

- Possíveis alterações nas alíquotas de IPI

- Impactos em benefícios fiscais ou regimes especiais

- Necessidade de revisar classificações em declarações periódicas

Essa mudança de classificação reflete a evolução tecnológica e a necessidade de adaptação das nomenclaturas fiscais às novas realidades do mercado, estabelecendo maior precisão na classificação fiscal das correntes de LED e produtos similares.

Agilize a classificação fiscal com Inteligência Artificial

A TAIS reduz em 73% o tempo de classificação fiscal, interpretando automaticamente normas complexas como a classificação fiscal das correntes de LED e outros produtos tecnológicos.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment