A Classificação Fiscal Contrafechos Aço Inoxidável NCM 8302.41.00 foi definida pela Receita Federal do Brasil através da Solução de Consulta COSIT nº 98.527, publicada em 8 de novembro de 2019. Esta decisão esclarece importantes aspectos sobre a correta classificação fiscal de guarnições metálicas utilizadas em esquadrias.

Tipo de norma: Solução de Consulta

Número/referência: 98.527 – COSIT

Data de publicação: 08/11/2019

Órgão emissor: Coordenação-Geral de Tributação da Receita Federal do Brasil

Contexto da Consulta

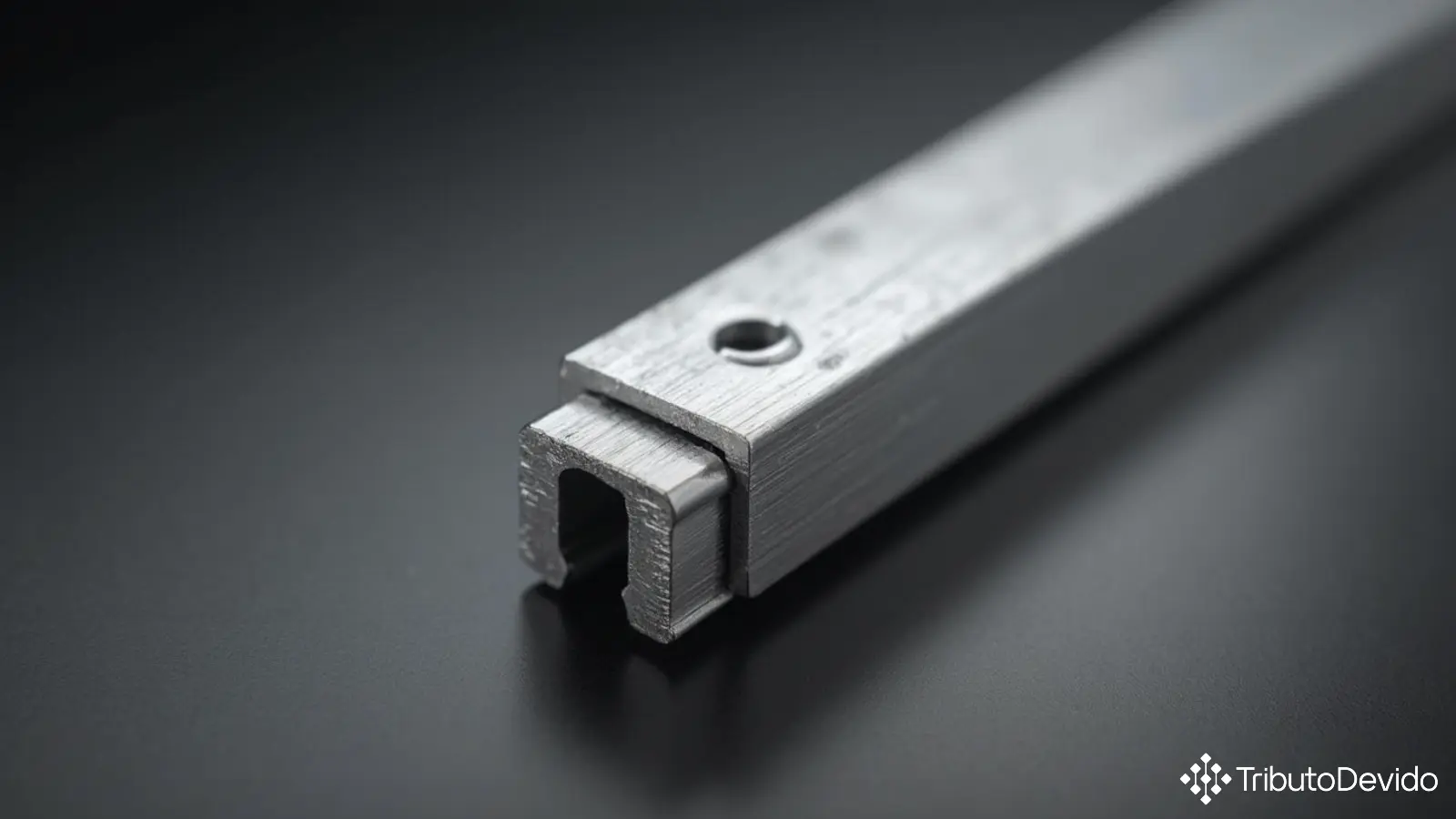

A consulta tributária foi realizada por um contribuinte que buscava esclarecimentos sobre a classificação fiscal na Nomenclatura Comum do Mercosul (NCM) para contrafechos de aço inoxidável. Estes componentes são peças utilizadas para fixação em batentes laterais de portas, portas de sacada e janelas de alumínio, permitindo que a lingueta do fecho seja travada, mantendo assim a esquadria fechada.

O consulente pretendia classificar a mercadoria na posição NCM 8301 (cadeados, fechaduras e ferrolhos), argumentando que o contrafecho seria parte integrante de uma fechadura. No entanto, a Receita Federal, através da análise técnica detalhada, determinou classificação distinta.

Características do Produto

De acordo com a descrição constante na Solução de Consulta, o produto em análise apresenta as seguintes características:

- Peça fabricada em aço inoxidável;

- Fixada por parafuso nos batentes laterais de esquadrias;

- Função: permitir que a lingueta do fecho da porta ou janela seja travada;

- Dimensões que não ultrapassam 30mm x 25mm x 50mm (altura x largura x comprimento);

- Peso aproximado: não ultrapassa 50 gramas (conjunto com 10 unidades).

Fundamentação Legal da Classificação

A classificação fiscal de mercadorias na NCM baseia-se nas Regras Gerais para Interpretação do Sistema Harmonizado (RGI). No caso específico do contrafecho de aço inoxidável, a decisão fundamentou-se nas seguintes regras:

- RGI 1: Classificação determinada pelos textos das posições e das Notas de Seção e de Capítulo;

- RGI 6: Aplicada para determinar a classificação nas subposições.

Adicionalmente, a análise foi amparada pelas Notas Explicativas do Sistema Harmonizado (NESH), aprovadas pelo Decreto nº 435/1992 e atualizadas pela IN RFB nº 1.788/2018.

Análise Técnica da Classificação

A Receita Federal esclareceu que a posição 83.01 (pleiteada pelo consulente) abrange dispositivos de fecho cujo mecanismo seja acionado por meio de chave ou por combinação de números ou letras. As NESH são claras ao excluir desta posição os “trincos de mola, que não operem por meio de chave ou de segredo, bem como os ferrolhos, fechos, taramelas e tranquetas”, que devem ser classificados na posição 83.02.

Por sua vez, a posição 83.02 compreende “guarnições, ferragens e artigos semelhantes, de metais comuns, para móveis, portas, escadas, janelas”, incluindo especificamente “os fechos e correntes de portas ou de janelas, os fechos e corrediças de bandeiras e impostas”, como é o caso do contrafecho em análise.

Seguindo a aplicação da RGI 6, dentro da posição 83.02, o produto foi enquadrado na subposição de primeiro nível 8302.4 (“Outras guarnições, ferragens e artigos semelhantes”) e, por ser destinado à construção civil, na subposição de segundo nível 8302.41.00 (“Para construções”).

Decisão Final e Implicações Práticas

A Classificação Fiscal Contrafechos Aço Inoxidável NCM 8302.41.00 foi oficialmente determinada pela Receita Federal, divergindo da classificação pretendida pelo consulente (posição 83.01). Esta decisão possui efeitos práticos significativos para empresas que comercializam ou importam estes produtos, principalmente no que tange a:

- Alíquotas de tributos federais (IPI, PIS/COFINS-Importação);

- Possível aplicação de medidas de defesa comercial;

- Exigências de controle administrativo na importação;

- Procedimentos aduaneiros específicos;

- Cumprimento de normas técnicas relacionadas à classificação.

É importante destacar que as Soluções de Consulta têm efeito vinculante para a administração tributária em relação ao consulente, desde que não haja alteração na legislação ou modificação na orientação da administração tributária.

Critérios de Distinção entre as Posições 83.01 e 83.02

A análise da Solução de Consulta estabelece critérios claros para distinguir quando um componente de fechamento deve ser classificado na posição 83.01 ou 83.02:

- Posição 83.01: Dispositivos acionados por chave, segredo ou mecanismo eletrônico;

- Posição 83.02: Ferragens e guarnições que não possuem mecanismo de fechadura com chave ou segredo, incluindo fechos, trincos e travas simples.

Esta distinção é fundamental para empresas que trabalham com componentes para esquadrias, pois impacta diretamente a tributação e os controles administrativos aplicáveis a estes produtos.

Impactos para o Setor de Esquadrias e Construção Civil

A decisão traz clareza para fabricantes, importadores e comerciantes de componentes para esquadrias, especialmente aqueles envolvidos com:

- Fabricação e montagem de portas e janelas;

- Importação de ferragens e acessórios;

- Comércio de materiais de construção;

- Prestação de serviços de instalação e manutenção de esquadrias.

Ao estabelecer a Classificação Fiscal Contrafechos Aço Inoxidável NCM 8302.41.00, a Receita Federal contribui para a segurança jurídica das operações comerciais envolvendo estes produtos, permitindo que as empresas realizem um planejamento tributário mais adequado.

Para garantir a conformidade fiscal, as empresas que comercializam estes produtos devem atualizar seus cadastros e documentos fiscais, refletindo a classificação correta, conforme orientado pela Receita Federal através da Solução de Consulta nº 98.527.

Considerações Finais

A correta classificação fiscal de mercadorias é elemento crucial para o cumprimento das obrigações tributárias e aduaneiras. No caso específico dos contrafechos de aço inoxidável, a Solução de Consulta nº 98.527 estabelece claramente a classificação na NCM 8302.41.00, afastando interpretações que os enquadrassem como partes de fechaduras.

Esta definição contribui para a uniformidade nos procedimentos de classificação fiscal, reduzindo controvérsias e litígios entre contribuintes e o Fisco. Empresas do setor devem manter-se atualizadas quanto às interpretações da Receita Federal sobre a classificação de seus produtos, garantindo assim a correta aplicação da legislação tributária.

Otimize sua Conformidade Fiscal com Inteligência Artificial

Questões de classificação fiscal como esta são desafiadoras para empresas. A TAIS reduz em 73% o tempo de pesquisas tributárias, interpretando soluções de consulta instantaneamente para seu negócio.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment