A classificação fiscal de cantoneiras de plástico para contramarcos foi objeto de análise pela Receita Federal do Brasil, que estabeleceu o correto enquadramento deste produto na Nomenclatura Comum do Mercosul (NCM). A Solução de Consulta nº 98.056, publicada em 22 de fevereiro de 2019, traz importantes esclarecimentos para fabricantes, importadores e comerciantes deste item utilizado na construção civil.

Tipo de norma: Solução de Consulta

Número: 98.056 – Cosit

Data de publicação: 22 de fevereiro de 2019

Órgão emissor: Coordenação-Geral de Tributação (Cosit)

Contexto da Consulta

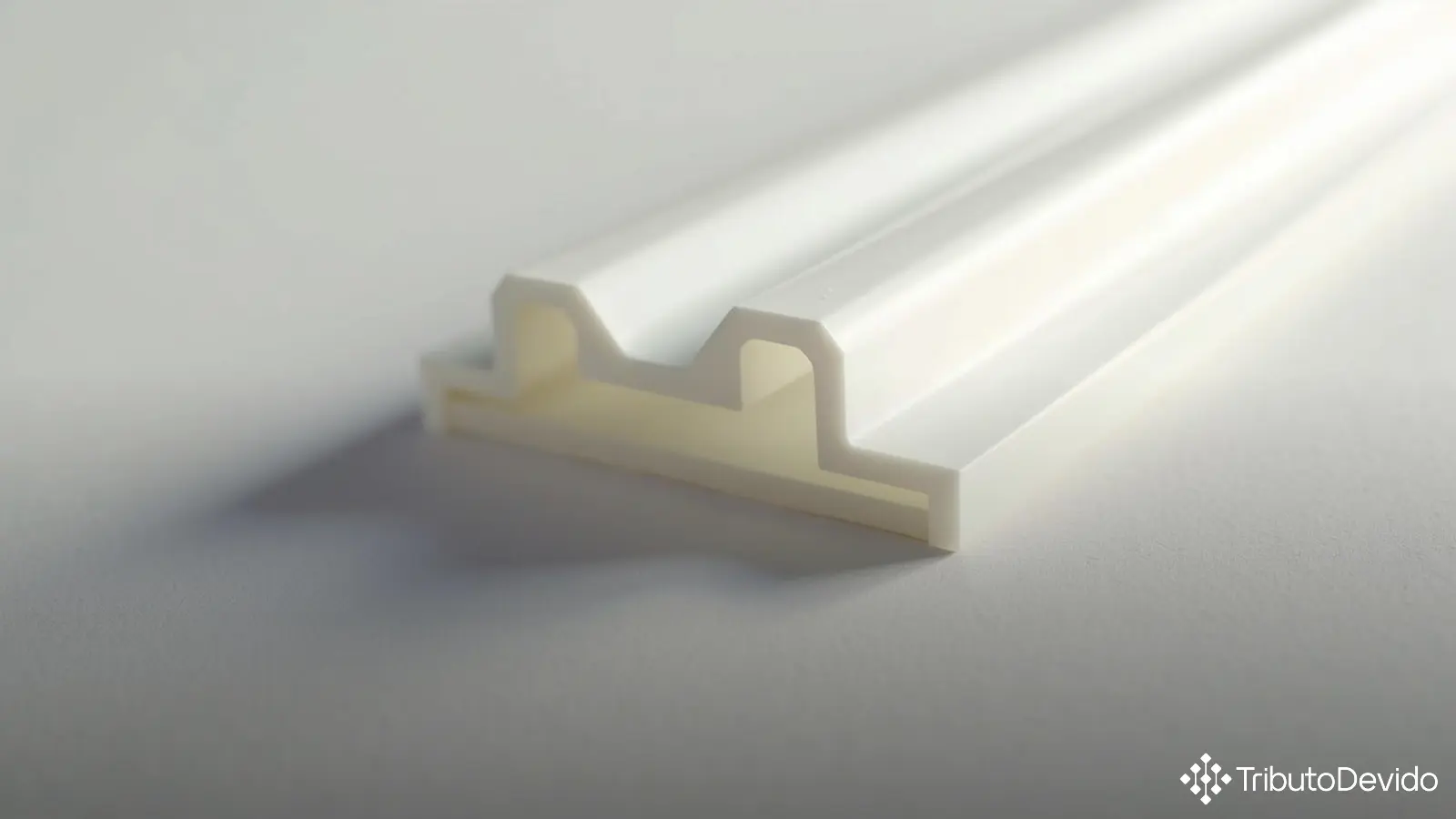

A consulta foi motivada pela necessidade de classificar corretamente uma mercadoria denominada comercialmente como “cantoneira para contramarco”. Trata-se de um apetrecho de construção fabricado em plástico ABS (Copolímero de Acrilonitrila-butadieno-estireno), utilizado nos contramarcos de esquadrias de alumínio que são aplicados em portas e janelas, com a finalidade de mantê-las firmes e em ângulos corretos (90 graus).

Para contextualizar, é importante compreender que, conforme o Glossário da Construção Civil da Unicamp citado no documento:

- Caixilho: parte da esquadria que sustenta e guarnece os vidros de portas e janelas;

- Contramarco: quadro que serve de gabarito para fixar o caixilho.

Fundamentos Legais para a Classificação

A classificação fiscal de cantoneiras de plástico para contramarcos fundamenta-se nas seguintes normas:

- Regras Gerais para a Interpretação do Sistema Harmonizado (RGI/SH);

- Regras Gerais Complementares do Mercosul (RGC/NCM);

- Notas de Seção e de Capítulo;

- Notas Explicativas do Sistema Harmonizado (Nesh).

Conforme a RGI-1, a classificação é determinada pelos textos das posições e das notas de Seção e de Capítulo. A RGI-6 estabelece que a classificação em subposições segue os mesmos princípios, comparando apenas subposições do mesmo nível.

Por se tratar de um produto constituído 100% de plástico, a classificação foi direcionada para a Seção VII (“Plásticos e suas obras; Borracha e suas obras”), especificamente para o Capítulo 39, que contempla os plásticos e suas obras.

Análise da Classificação

A Nota 11 do Capítulo 39 é especialmente relevante para este caso, pois estabelece que a posição 39.25 aplica-se exclusivamente a determinados artigos utilizados em construções, desde que não se incluam nas posições precedentes do Subcapítulo II.

A cantoneira para contramarco enquadra-se como um apetrecho para construção civil, destinado a ser fixado nos contramarcos de esquadrias de alumínio que são aplicados em portas e janelas. Portanto, conforme a RGI-1, classifica-se na posição 39.25 – “Artigos para apetrechamento de construções, de plástico, não especificados nem compreendidos noutras posições”.

Dentro da posição 39.25, as subposições são:

- 3925.10.00 – Reservatórios, cisternas, cubas e recipientes análogos, de capacidade superior a 300 l

- 3925.20.00 – Portas, janelas e seus caixilhos, alizares e soleiras

- 3925.30.00 – Postigos, estores (incluindo as venezianas) e artigos semelhantes, e suas partes

- 3925.90 – Outros

Como o produto não corresponde ao texto de nenhuma das subposições específicas, foi classificado na subposição residual 3925.90, de acordo com a RGI-6. Esta subposição desdobra-se em:

- 3925.90.10 – De poliestireno expandido (EPS)

- 3925.90.90 – Outros

Por ser fabricada em plástico ABS e não em poliestireno expandido, a classificação fiscal da cantoneira de plástico para contramarco foi definida no código NCM/TEC/TIPI 3925.90.90, conforme a RGC-1.

Impactos Práticos da Classificação

A correta classificação fiscal tem importantes implicações para as empresas que fabricam, importam ou comercializam cantoneiras para contramarco de plástico:

- Tributação adequada: cada código NCM possui alíquotas específicas de impostos como II (Imposto de Importação), IPI (Imposto sobre Produtos Industrializados), PIS e COFINS;

- Conformidade regulatória: evita autuações fiscais por classificação incorreta;

- Operações de comércio exterior: a classificação correta é essencial para o desembaraço aduaneiro;

- Regimes tributários especiais: algumas NCMs podem ser beneficiadas por incentivos fiscais específicos;

- Controles administrativos: determinados produtos exigem licenças específicas para importação ou comercialização.

As empresas que trabalham com estes produtos devem assegurar que estão utilizando o código NCM 3925.90.90 em suas operações comerciais, documentos fiscais e declarações aduaneiras, garantindo a conformidade com a legislação tributária.

Considerações Finais

A classificação fiscal de cantoneiras de plástico para contramarcos no código NCM 3925.90.90 demonstra como a Receita Federal analisa cuidadosamente a natureza, composição e função dos produtos para determinar seu correto enquadramento na NCM.

É importante ressaltar que esta Solução de Consulta, publicada no Sistema de Normas da Receita Federal, tem efeito vinculante para a administração tributária e produz efeitos a partir de sua publicação. As empresas do setor devem utilizá-la como referência para suas operações comerciais e tributárias.

Para os profissionais de contabilidade, comércio exterior e departamentos fiscais, esta classificação oferece segurança jurídica quanto ao tratamento tributário deste apetrecho de construção, bastante utilizado na instalação de esquadrias de alumínio.

Simplifique a Classificação Fiscal com Inteligência Artificial

A TAIS reduz em 73% o tempo de pesquisa tributária, identificando instantaneamente a classificação fiscal correta de seus produtos.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment