A classificação fiscal de caixas terminais ópticas para redes FTTH foi objeto de análise pela Receita Federal do Brasil, por meio da Solução de Consulta nº 98.284, publicada em 7 de outubro de 2020. Este documento fornece orientações importantes para empresas do setor de telecomunicações que utilizam ou comercializam estes dispositivos, esclarecendo seu correto enquadramento na Nomenclatura Comum do Mercosul (NCM).

Detalhes da Solução de Consulta

Tipo de norma: Solução de Consulta

Número: 98.284 – Cosit

Data de publicação: 7 de outubro de 2020

Órgão emissor: Coordenação-Geral de Tributação (Cosit)

Contexto e Características do Produto

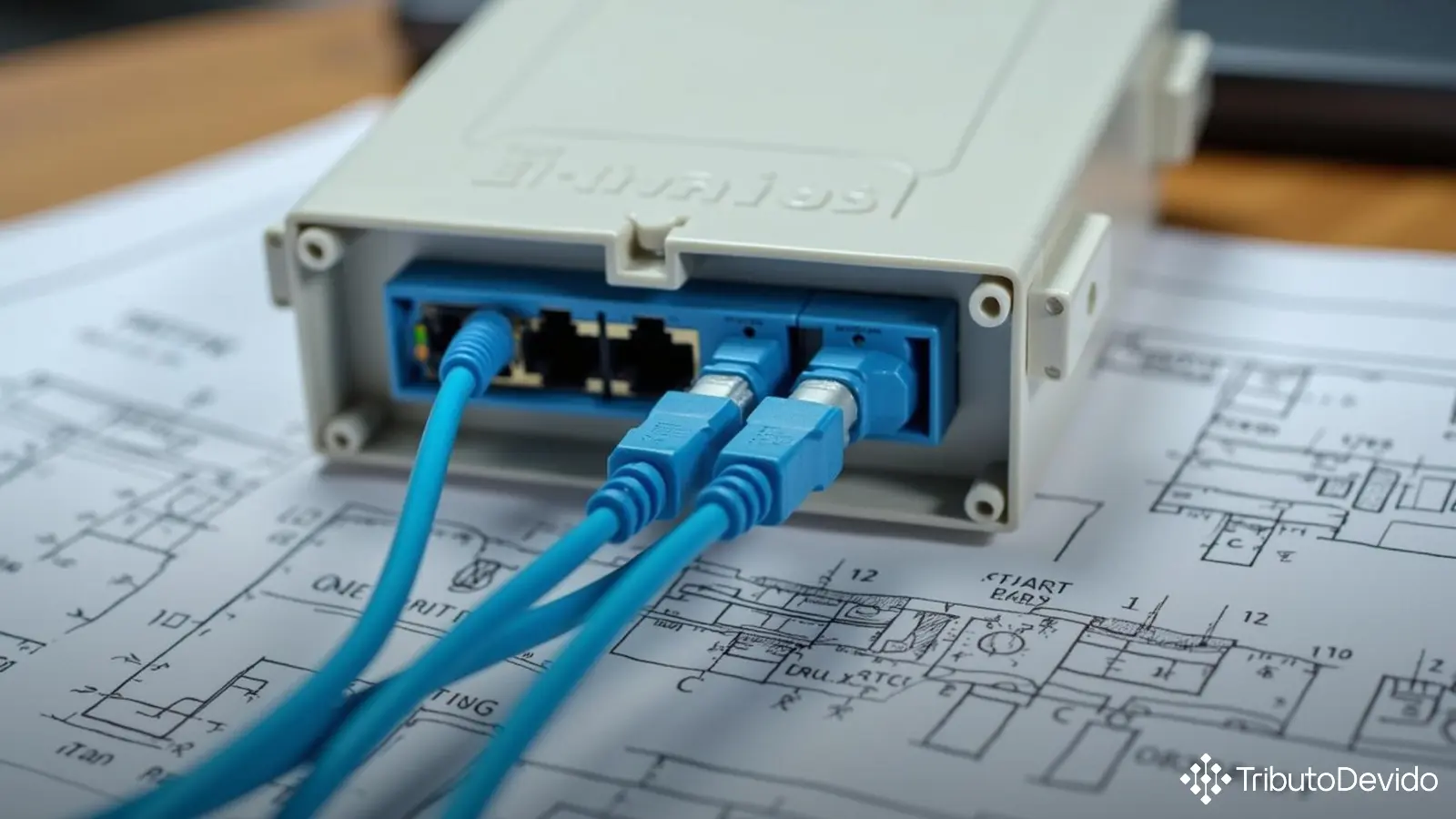

A consulta trata de equipamentos de telecomunicação denominados caixas terminais ópticas, utilizados em redes de acesso de banda larga do tipo FTTH (Fiber to the Home). Estes dispositivos são comumente instalados em condomínios ou pequenas edificações para distribuir o sinal proveniente do provedor de internet aos clientes finais.

Conforme a análise da Receita Federal, o produto é apresentado em duas versões principais:

- Versão com splitters ópticos: Contém 1 ou 2 splitters ópticos para divisão do sinal na proporção 1:8, com 8 ou 16 conectores para cabos de assinantes.

- Versão com pigtails ópticos: Em vez de splitters, possui 8 ou 16 pigtails ópticos, também com 8 ou 16 conectores para cabos de assinantes.

Ambas as versões incluem invólucro plástico com selagem de borracha, bandejas e tampas para acomodação dos componentes, além de itens de fixação diversos.

Fundamentação da Classificação Fiscal

A Receita Federal fundamentou sua decisão nas seguintes regras de classificação:

- Regras Gerais para a Interpretação do Sistema Harmonizado (RGI)

- Regras Gerais Complementares do Mercosul (RGC)

- Textos das posições e subposições da Nomenclatura Comum do Mercosul (NCM)

De acordo com a RGI 1, a classificação é determinada pelos textos das posições e das Notas de Seção e de Capítulo. No caso específico, apesar das diferenças técnicas entre as versões do produto, ambas têm a mesma função principal: distribuir o sinal óptico oriundo do provedor aos usuários finais.

Esta função é compatível com a posição 85.17 da NCM: “Aparelhos telefônicos, incluindo os telefones para redes celulares e para outras redes sem fio; outros aparelhos para emissão, transmissão ou recepção de voz, imagens ou outros dados, incluindo os aparelhos para comunicação em redes por fio ou redes sem fio (tal como uma rede local (LAN) ou uma rede de área estendida (WAN)), exceto os aparelhos das posições 84.43, 85.25, 85.27 ou 85.28″.

Processo de Classificação Detalhado

A análise da Receita Federal seguiu as seguintes etapas:

- Inicialmente, foi afastada a possibilidade de classificação na subposição 8517.70 (Partes), uma vez que o produto constitui um aparelho completo e não uma parte de outro dispositivo.

- O produto foi classificado na subposição de primeiro nível 8517.6 (“Outros aparelhos para emissão, transmissão ou recepção de voz, imagens ou outros dados…”).

- Em seguida, foi enquadrado na subposição de segundo nível 8517.62 (“Aparelhos para recepção, conversão, emissão e transmissão ou regeneração de voz, imagens ou outros dados…”).

- No desdobramento regional, classificou-se no item 8517.62.5 (“Aparelhos para transmissão ou recepção de voz, imagem ou outros dados em rede com fio”).

Importante destacar que a Receita Federal analisou e descartou a possibilidade de classificação em outros subitens:

- Foi descartada a classificação no subitem 8517.62.52 (“Terminais sobre linhas de fibras ópticas, com velocidade de transmissão superior a 2,5 Gbit/s”), pois o dispositivo é passivo e não possui velocidade de transmissão própria.

- Também não se enquadra nos subitens 8517.62.51 (terminais sobre linhas metálicas), 8517.62.53 (terminais de texto), 8517.62.54 (hubs) ou 8517.62.55 (modems).

Com base nesta análise, a Solução de Consulta nº 98.284 concluiu que ambas as versões da caixa terminal óptica devem ser classificadas no código NCM 8517.62.59.

Impactos Práticos para o Setor

Esta classificação traz importantes consequências para empresas que importam, fabricam ou comercializam caixas terminais ópticas para redes FTTH:

- Tributação uniforme: Estabelece um tratamento tributário padronizado para ambas as versões do produto, independentemente de utilizarem splitters ou pigtails ópticos.

- Segurança jurídica: Proporciona certeza quanto ao correto enquadramento fiscal, reduzindo riscos de autuações por classificação incorreta.

- Previsibilidade de custos: Permite às empresas calcularem com precisão os tributos incidentes na importação e comercialização destes produtos.

- Compliance aduaneiro: Facilita o processo de desembaraço aduaneiro, evitando questionamentos sobre a classificação do produto.

Vale ressaltar que a NCM 8517.62.59 está sujeita a alíquotas específicas de Imposto de Importação, IPI, PIS/COFINS-Importação, além dos tributos internos aplicáveis às operações domésticas.

Interpretação Técnica e Características Decisivas

A decisão da Receita Federal evidencia pontos importantes sobre a classificação fiscal de caixas terminais ópticas para redes FTTH:

- A função de distribuição de sinais é o elemento determinante para a classificação, independentemente dos componentes específicos (splitters ou pigtails).

- O fato de ser um dispositivo passivo (que não gera sinal) influenciou diretamente a classificação, afastando a possibilidade de enquadramento como terminal com velocidade específica.

- Apesar da denominação comercial como “terminal”, o que prevaleceu foi a análise técnica da funcionalidade do produto.

- A nomenclatura emprega o termo “transmissão” em sentido amplo, abrangendo operações de envio e propagação de maneira geral, não apenas a geração (emissão) de sinais.

Esta Solução de Consulta constitui um importante precedente para a classificação de dispositivos similares utilizados em redes de fibra óptica, demonstrando a abordagem analítica da Receita Federal ao examinar produtos tecnológicos.

Considerações Finais

A classificação fiscal de caixas terminais ópticas para redes FTTH no código NCM 8517.62.59 demonstra a importância de compreender os critérios técnicos utilizados pela Receita Federal para o correto enquadramento de produtos tecnológicos. Este entendimento é essencial para empresas que atuam no setor de telecomunicações, especialmente com a expansão das redes de fibra óptica no Brasil.

As empresas devem estar atentas à correta classificação fiscal de seus produtos, não apenas para fins de compliance tributário, mas também para otimizar sua gestão fiscal e aduaneira. A Solução de Consulta nº 98.284 oferece uma orientação clara que pode ser aplicada a casos similares, contribuindo para a segurança jurídica no setor.

Simplifique a Classificação Fiscal em Telecomunicações com IA

A TAIS reduz em 73% o tempo de pesquisa sobre classificação fiscal, interpretando instantaneamente consultas complexas como esta sobre redes FTTH.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment